Pourquoi le marché boursier fluctue-t-il et que pouvez-vous faire ?

La sagesse séculaire veut que l’on achète à bas prix et que l’on vende à prix élevé, quel que soit le produit que l’on achète. Mais lorsqu’il s’agit du marché boursier, ce n’est pas si facile à faire. Les valeurs boursières fluctuent d’un jour à l’autre, voire d’une minute à l’autre, de sorte qu’il est difficile de savoir exactement ce qu’il faut faire et à quel moment. Nous allons analyser certains des mécanismes à l’origine de tous ces changements et vous aider à comprendre ce que cela pourrait signifier pour votre propre stratégie de placement.

Les valeurs boursières augmentent et diminuent quotidiennement

À la lecture de l’article Histoire du marché boursier, vous remarquerez que sur le long terme, la valeur du marché a augmenté.

La perspective à long terme montre que le marché a progressé de 2012 à 2023.

Tel que mesuré par le DJIA

Source : Wall Street Journal, 2023. Cet exemple hypothétique est donné à titre indicatif seulement. Le rendement du marché est représenté par l’indice Dow Jones Industrial Average (DJIA), une mesure pondérée en fonction du prix de 30 sociétés américaines de premier plan. L’indice couvre tous les secteurs, à l’exception des transports et des services publics. Les indices ne sont pas gérés. Il n’est pas possible d’investir directement dans un indice. Les rendements passés ne garantissent pas les résultats futurs.

Mais à court terme, les valeurs peuvent changer rapidement et fréquemment, souvent sans avertissement. Ces changements à court terme font qu’il est difficile de savoir quel est le bon moment pour acheter ou vendre. C’est pourquoi il est préférable de laisser les spécialistes s’occuper des opérations à court terme et anticiper l’évolution du marché.

L’examen d’une période plus courte montre à quel point le marché a changé d’un jour à l’autre en 2021-2022

Tel que mesuré par le DJIA

Source : Wall Street Journal, 2023. Cet exemple hypothétique est donné à titre indicatif seulement. Le rendement du marché est représenté par l’indice Dow Jones Industrial Average (DJIA), une mesure pondérée en fonction du prix de 30 sociétés américaines de premier plan. L’indice couvre tous les secteurs, à l’exception des transports et des services publics. Les indices ne sont pas gérés. Il n’est pas possible d’investir directement dans un indice. Les rendements passés ne garantissent pas les résultats futurs.

Nous vous aiderons à comprendre ce qui peut contribuer à la volatilité des marchés et comment vous pouvez vous y préparer.

Avec Emily Roland, co-stratège en chef des placements, John Hancock Investment Management

Avec Emily Roland, co-stratège en chef des placements, John Hancock Investment Management

Quelles sont les causes des fluctuations du marché boursier?

Le marché est composé de milliers d’actions et d’autres instruments de placement. De nombreux facteurs peuvent faire fluctuer le cours d’une action, notamment :

- le rendement de l’entreprise

- la confiance du marché

- les taux d’intérêt

- les cycles du marché

- les événements géopolitiques.

Rendement de l’entreprise

Lorsqu’une entreprise obtient de bons résultats, par exemple en augmentant ses ventes et en élargissant ses activités, le cours de ses actions peut augmenter. Mais si une entreprise n’est pas rentable, si elle ferme des sites ou si elle procède à des licenciements, le cours de l’action peut perdre de sa valeur.

Confiance du marché

L’opinion que les gens ont d’une entreprise, d’un secteur ou du marché boursier en général peut faire augmenter ou faire baisser la demande, ce qui fait monter ou baisser le prix.

Par exemple, lorsqu’un indice boursier augmente en valeur, les gens ont tendance à avoir un sentiment positif et à penser que l’indice et le marché vont continuer de croître.

D’autre part, lorsque les gens s’interrogent sur l’avenir d’un secteur, comme cela s’est produit pour les compagnies aériennes et les croisières au début de la pandémie, le cours des actions des entreprises du secteur peut baisser même si elles ont un historique de bons rendements.

Taux d’intérêt

Les taux d’intérêt influencent le coût des emprunts contractés par les entreprises pour étendre leurs activités. Des taux d’intérêt plus bas signifient des paiements d’intérêts moins élevés, ce qui peut permettre aux entreprises de contracter des prêts pour étendre ou améliorer leurs activités. De même, la hausse des taux d’intérêt peut inciter des entreprises à reporter leurs projets d’expansion et d’amélioration.

Les taux d’intérêt exercent aussi une influence sur les obligations. Lorsque les taux d’intérêt augmentent, les obligations deviennent plus attrayantes, car l’intérêt – ou le rendement – payé par les obligations augmente. Si les investisseurs préfèrent les obligations aux actions, les prix des actions peuvent baisser.

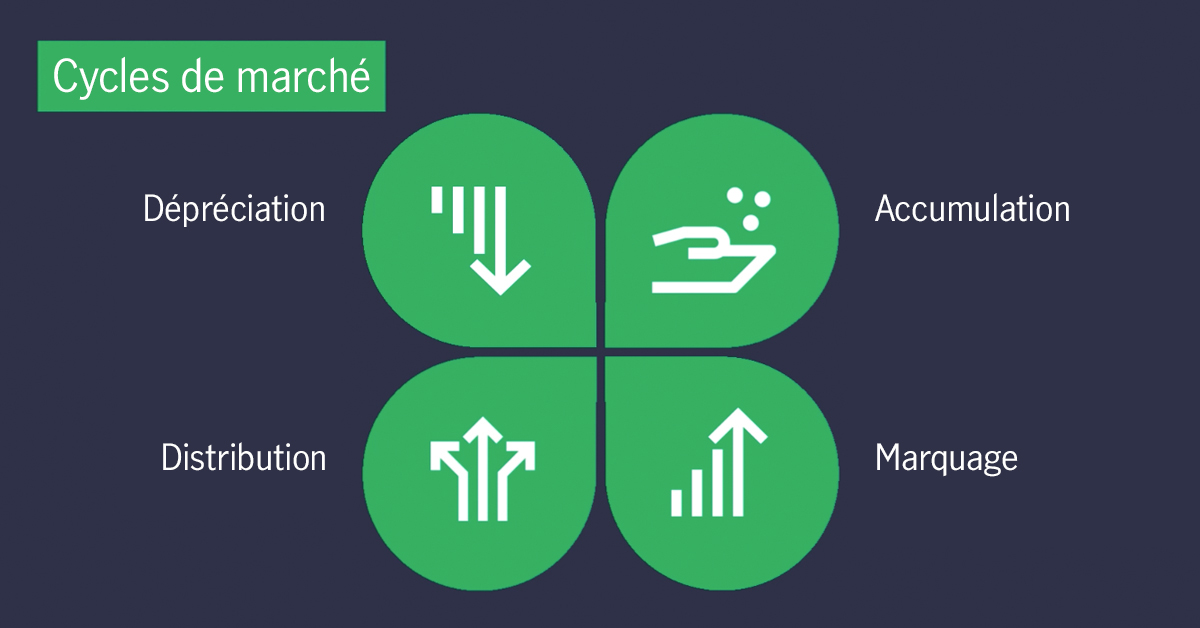

Cycle du marché

Les actions et les secteurs d’activité ont tendance à suivre un cycle de marché en quatre phases : l’accumulation, la majoration, la distribution et la dépréciation. Ce cycle peut avoir une incidence sur les prix.

- Au cours d’une phase d’accumulation, les prix des actions atteignent leur niveau le plus bas, et les investisseurs commencent à acheter davantage d’actions pour le long terme.

- La phase de majoration se produit lorsque les investisseurs sont plus confiants et pensent que le pire est derrière eux, et le sentiment devient plus positif à mesure que les prix des actions augmentent.

- Vient ensuite la phase de distribution, au cours de laquelle les investisseurs qui ont gagné de l’argent grâce à leurs placements commencent à vendre leurs actions. C’est à ce moment-là que les gens peuvent commencer à considérer le prix d’une action comme surévalué.

- La dernière phase est celle de la dépréciation, lorsque les ventes se généralisent, poussant les prix à la baisse jusqu’à ce que les gens voient une occasion d’achat pour revenir à la phase d’accumulation.

Événements géopolitiques

Ce qui se passe dans le reste du monde peut influencer le marché boursier. Et bien que le risque géopolitique ait généralement un impact plus direct sur les entreprises situées en dehors des États-Unis, cela ne signifie pas que nous soyons à l’abri de ce risque.

Par exemple, si le gouvernement américain rend ses lois ou ses politiques commerciales plus restrictives à l’égard d’un certain pays ou d’une certaine région, les entreprises de ces pays pourraient en souffrir, tandis que les entreprises américaines pourraient bénéficier d’une moindre concurrence et leurs actions pourraient augmenter.

Comment gérer vos placements de retraite en cas de baisse des marchés?

Les baisses de marché, également appelées marchés baissiers, ne durent pas éternellement, mais elles se produisent de temps en temps – cela fait partie du cycle du marché. Vous devez donc savoir ce qu’il faut prendre en compte lorsque cela se produit.

Planifier peut s’avérer utile, et l’une des stratégies les plus répandues consiste à disposer d’un portefeuille d’investissement diversifié.

Une autre stratégie qui pourrait vous aider à mieux vous préparer à un marché baissier consiste à conserver quelques années de dépenses sous forme de liquidités ou de placements très prudents. Cela pourrait vous permettre de disposer d’une marge de manœuvre, de sorte que vous n’êtes pas obligé de vendre un placement en actions lorsque sa valeur est faible.

Vous devez également tenir compte du temps dont vous disposez jusqu’à ce que vous ayez besoin de votre argent – en vous rappelant qu’historiquement, sur le long terme, le marché boursier progresse. Si vous vous préoccupez de votre épargne-retraite, réfléchissez au temps qu’il vous reste avant de prendre votre retraite. En général, plus vous êtes loin de la retraite, moins vous avez de raisons de réagir à une baisse aujourd’hui.

Votre réaction immédiate peut être de vendre, de peur que la valeur de vos placements ne continue à baisser. Mais n’oubliez pas la règle simple : achetez à bas prix, vendez à prix élevé. Si vous vendez vos placements alors que le marché est bas, vous matérialisez ainsi les pertes. Pensez à vous en tenir à votre stratégie de placement et à conserver vos placements, même en cas de marché baissier.

Achats périodiques par sommes fixes

L’une des raisons de rester sur le marché est la stratégie dite d’achats périodiques par sommes fixes. Lorsque vous investissez régulièrement le même montant comme dans votre régime 401(k), votre argent permet d’acheter plus d’actions lorsque les prix des actions baissent.

Ensuite, si les cours des actions augmentent de nouveau, le fait de détenir ces actions supplémentaires peut contribuer à augmenter d’autant la valeur de votre compte de retraite.

Voici un exemple pour vous aider à comprendre.

- Supposons que vous investissiez 250 dollars par mois, en achetant le même placement, quel qu’en soit le prix.

- Chaque mois, vous achetez un nombre différent d’unités, en fonction du prix.

| Mois | Prix du placement | Mois | Prix du placement |

| Janvier | 10 $ | Juillet | 12 $ |

| Février | 8 $ | Août | 9 $ |

| Mars | 4 $ | Septembre | 5 $ |

| Avril | 7 $ | Octobre | 6 $ |

| Mai | 11 $ | Novembre | 10 $ |

| Juin | 12 $ | Décembre | 11 $ |

- Lorsque le prix était élevé, comme en juin et juillet, vous avez acheté moins d’unités. Par contre, lorsque le prix était bas, comme en mars et septembre, vous avez acheté plus d’unités.

- Après un an d’investissement, vous avez accumulé 386 unités et votre investissement a eu un prix moyen mensuel de 8,75 dollars.

- Mais votre coût moyen réel n’a été que de 7,77 dollars, parce que vous avez acheté plus d’unités à bas prix et moins à prix élevé. C’est l’avantage potentiel de conserver vos placements et de profiter de la méthode des achats périodiques par sommes fixes.

- À la fin de l’année, votre placement de 3 000 dollars vaut 4 246 dollars sur la base de ces changements de prix hypothétiques.

S’attendre à la volatilité des marchés et avoir un plan

Le marché boursier est complexe et, par nature, sa valeur fluctue fréquemment. Bien qu’il ait historiquement augmenté au fil du temps, une mauvaise décision peut avoir un effet négatif sur le solde de votre compte. Comprendre les raisons des fluctuations du marché boursier peut vous aider à rester calme et à poursuivre sereinement vos activités. En outre, le fait d’avoir un plan peut vous permettre de vous appuyer sur quelque chose si vous commencez à vous inquiéter au sujet de vos placements. La diversification de vos placements peut vous protéger contre certains risques liés à la volatilité des marchés, et le fait de garder un œil sur votre objectif à long terme peut vous aider à oublier un peu les variations provisoires de la valeur.

Dans notre prochain et dernier article de la série sur les marchés boursiers, nous verrons comment vous pouvez appliquer les concepts de placement à votre objectif d’épargne-retraite, qui, pour de nombreuses personnes, est leur objectif financier le plus important.

Voici ce qui sera abordé au cours de ce webinaire :

- Les différents types de comptes de retraite;

- La gestion de vos placements tout au long de votre carrière et à l’approche de la retraite;

- La méthode pour effectuer des recherches sur vos placements.

Renseignements importants

Pour obtenir de plus amples renseignements sur une option de placement particulière, veuillez lire le prospectus du fonds ou la notice d’offre/le document de fiducie. Avant d’investir, nous vous conseillons d’examiner attentivement les objectifs, les risques, les frais et les charges. Le prospectus ou la notice d’offre/le document de fiducie contient ces renseignements et d’autres informations importantes concernant l’option de placement et la société de placement. Veuillez lire attentivement le prospectus ou la notice d’offre/le document de fiducie avant d’effectuer un placement ou de transférer des fonds. Il est possible que le prospectus ou la notice d’offre/le document de fiducie ne soit offert qu’en anglais.

Ni la répartition de l’actif ni la diversification ne garantissent de profits et n’éliminent le risque de perte.

Rien ne garantit la réussite de toute stratégie de placement.

Les rendements passés ne garantissent pas les résultats futurs.

Tous les fonds communs de placement sont exposés au risque du marché et leur valeur fluctue.

Il vous incombe d’exercer et de surveiller vos options de placement de façon à atteindre vos objectifs de retraite. Vous devriez revoir votre stratégie de placement au moins une fois par année. Vous devriez également consulter votre propre conseiller financier, fiscal ou juridique indépendant.

Ce contenu est fourni à titre indicatif seulement et est considéré comme exact et fiable à la date de publication, mais il pourrait être modifié. Il n’est pas destiné à fournir des conseils d’ordre fiscal ou juridique ni des conseils sur les placements ou la conception d’un régime (sauf indication contraire). Veuillez consulter votre conseiller indépendant pour toute déclaration de placement, fiscale ou juridique faite aux présentes.

John Hancock Retirement Plan Services LLC offre des services administratifs et de tenue de dossiers aux promoteurs et aux administrateurs de régimes de retraite. John Hancock Trust Company LLC fournit des services de fiducie et de garde pour de tels régimes. Les contrats de rente collectifs et les ententes de tenue de dossiers sont établis par John Hancock Life Insurance Company (U.S.A.), Boston, MA (qui n’est pas autorisée à faire des affaires dans l’État de New York) et John Hancock Life Insurance Company of New York, Valhalla, New York. Les produits offerts et leurs caractéristiques peuvent varier d’un État à l’autre. Les titres sont offerts par John Hancock Distributors LLC, membre de la FINRA inscrit auprès de la SIPC.

Les titres sont offerts par John Hancock Distributors LLC, membre de la FINRA inscrit auprès de la SIPC. John Hancock Investment Management Distributors LLC est le courtier-négociant principal en assurance et en distribution de gros pour les fonds communs de placement John Hancock, membre de la FINRA inscrit auprès de la SIPC.

MGR1121233226042