Trajectoires d’ajustement progressif jusqu’à la retraite par rapport à celles avant et pendant la retraite : quelle est la différence?

En tant que promoteur d'un régime de retraite, il peut être important de se tenir au courant des stratégies qui peuvent aider les participants à gérer les risques liés à la retraite, y compris le risque qu'ils épuisent leur épargne de leur vivant en raison d'une durée de vie plus longue. Nous pouvons vous aider à comprendre comment les fonds axés sur une date cible et les différents modèles de trajectoires d'ajustement peuvent aider vos participants à atteindre la résilience financière.

Ce point de vue fait partie de notre plus récente analyse, intitulée « Comparaison entre les ajustements progressifs avant et pendant la retraite et les ajustements jusqu’à la retraite », qui vise à vous aider à prendre des décisions en matière de planification de la retraite.

Votre rôle pour aider les participants à prendre une retraite confortable

L'un des changements les plus importants dans la planification de la retraite a été le passage des régimes de retraite à prestations déterminées aux régimes à cotisations déterminées. Cette transition a transféré une grande partie de la responsabilité financière et du risque des employeurs aux employés, mais on craint généralement que les particuliers ne possèdent pas l'expertise nécessaire en matière de placement pour faire face à la stabilité financière à long terme. C'est là que vous intervenez. En tant que fiduciaire d'un régime, vous jouez un rôle central dans le choix des options de placement par défaut du régime, que de nombreux participants pourraient finir par détenir tout au long de la durée de leur régime.

Les fonds axés sur une date cible constituent une option viable pour la sélection de placements par défaut car ils offrent une stratégie diversifiée et gérée par des professionnels qui cible une date de retraite prévue. Comment savoir quel fonds à date cible convient le mieux à votre régime?

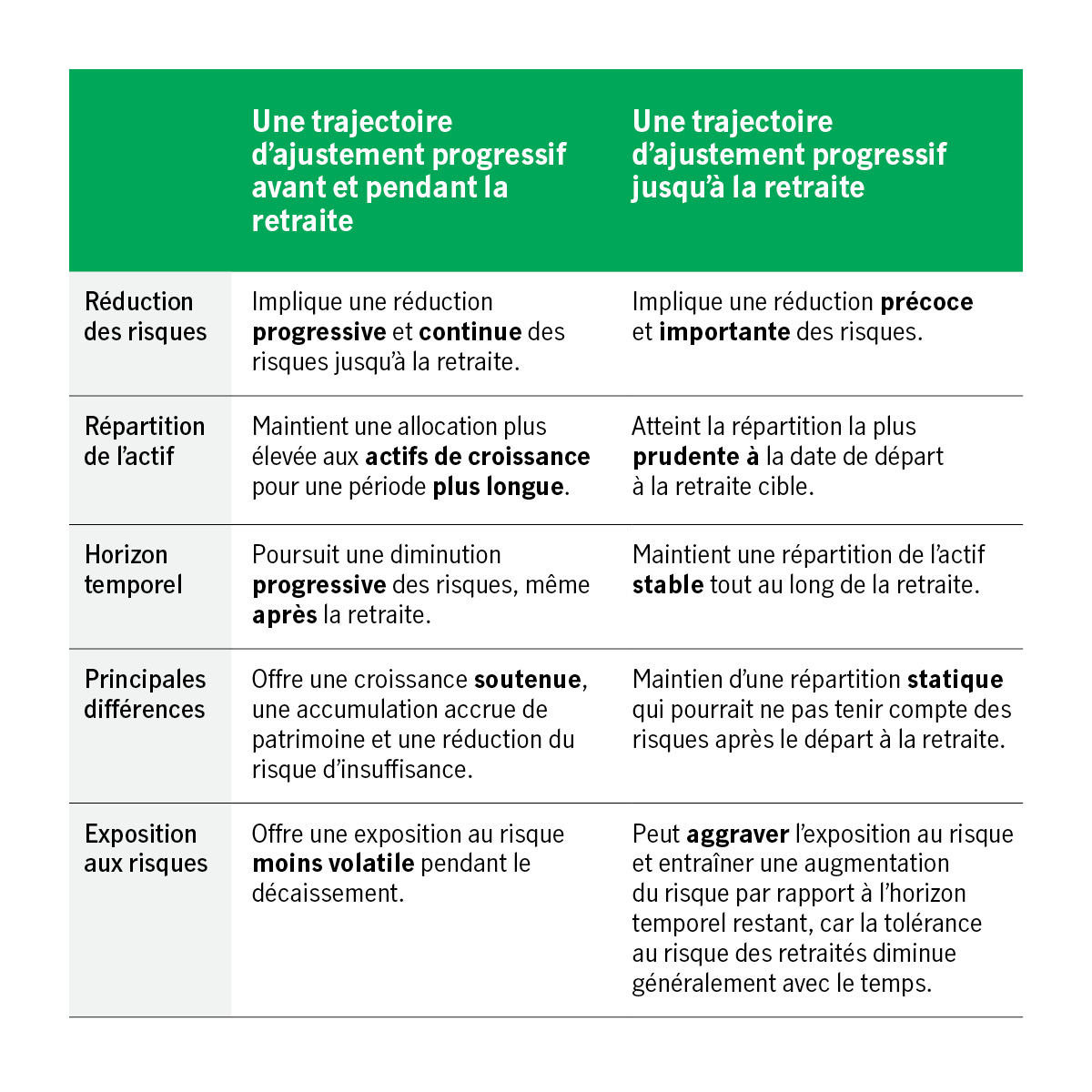

Les trajectoires d’ajustement progressif jusqu’à la retraite et celles avant et pendant la retraite ont des conceptions différentes

Une trajectoire d’ajustement correspond à la répartition de l'actif au fil du temps au sein d'un fonds à date cible. Elle indique comment et quand la répartition change pour équilibrer le potentiel de croissance et la gestion des risques.

Chaque fonds à date cible a sa propre trajectoire d’ajustement afin de gérer le risque différemment. L'une des principales différences entre les trajectoires d’ajustement progressif jusqu’à la retraite et celles avant et pendant la retraite est que la trajectoire d’ajustement jusqu’à la retraite devient statique pendant la phase de décaissement, tandis que la trajectoire d’ajustement avant et pendant la retraite continue d'investir en utilisant une stratégie d'accumulation. Les promoteurs de régime doivent tenir compte des données démographiques de leurs participants et évaluer comment chaque trajectoire d’ajustement répondrait à leurs besoins.

Trajectoires d’ajustement progressif jusqu’à la retraite par rapport à celles avant et pendant la retraite : une étude approfondie

Tenir compte de l'exposition au risque des participants lorsqu'ils choisissent des placements par défaut

Compte tenu de l'espérance de vie actuelle, les Canadiens pourraient vivre des décennies de plus que prévu1. Les trajectoires d’ajustement peuvent atténuer le risque qu'ont de nombreuses personnes de manquer d'argent à la retraite tant avant qu'après leur retraite. Comprendre les différences entre les stratégies d’ajustement progressif dans les fonds axés sur une date cible peut vous aider à choisir les meilleures options pour vos participants.

La conception de la trajectoire d’ajustement peut atténuer les risques liés à la retraite

Explorez les options de fonds axés sur une date cible et téléchargez notre analyse pour commencer à améliorer votre offre de retraite.

Vous souhaitez explorer les options de fonds axés sur une date cible?

Communiquez avec votre représentant de Manuvie pour savoir comment choisir une trajectoire qui convient en fonction des objectifs de retraite de vos participants.

Renseignements importants

Renseignements importants

Les commentaires formulés dans la présente publication ne sont donnés qu'à titre indicatif et ne doivent pas être considérés comme des conseils juridiques, financiers ou fiscaux donnés à l'égard d'un cas précis. Toute personne ayant pris connaissance des renseignements formulés ici devrait s'assurer qu'ils conviennent à sa situation en demandant l'avis d'un spécialiste.

1 Bureau de l'actuaire en chef, gouvernement du Canada, 14 décembre 2022. Dernières informations publiées.