La planification de la retraite pour les femmes : une occasion clé pour les professionnels de la finance

L'espérance de vie des Canadiens augmente, mais elle n'augmente pas uniformément. Les femmes vivent environ quatre ans de plus que les hommes, en moyenne.1 Si vivre plus longtemps peut signifier plus d’économies et d’épargne, cela peut aussi signifier que les femmes peuvent finalement hériter et gérer d'importants actifs familiaux. Si vous ne tenez pas compte des besoins uniques des clientes dans votre portefeuille d'affaires, vous risquez de passer à côté d’une occasion.

Le Canada est sur le point de connaître un changement financier important : le grand transfert de patrimoine de 1 000 milliards de dollars2, alors que les baby-boomers attribuent lentement des actifs pour leurs enfants du millénaire. Dans l'état actuel des choses, les baby-boomers ont le plus grand patrimoine du pays, sans parler des propriétés. En fin de compte, ce sera le plus grand changement de patrimoine générationnel de l'histoire nationale.

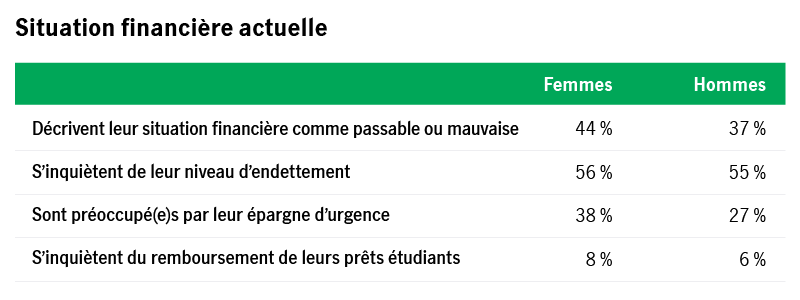

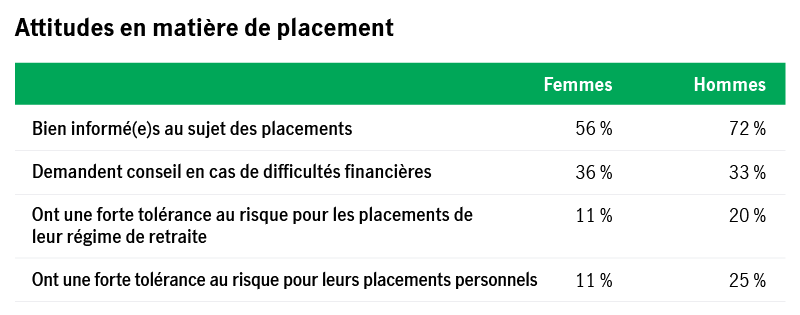

De nombreuses femmes reçoivent ces héritages, mais seulement environ 40 % d'entre elles travaillent actuellement avec un professionnel de la finance3, ce qui crée un marché inexploité pour les conseillers avisés. En aidant les femmes à planifier leur retraite, ils peuvent répondre à d'autres besoins en matière de planification financière, comme la planification successorale et l'assurance. Notre 4ème [TM1] sondage annuel auprès des travailleurs canadiens révèle que les femmes ont généralement plus de mal que les hommes à acquérir une résilience financière, ce qui a une incidence sur leur capacité à épargner en vue de la retraite.3

Développez votre stratégie pour établir une relation avec les participantes

Vous n'avez pas besoin de chercher bien loin pour trouver des femmes qui pourraient bénéficier de vos conseils financiers. Bon nombre d'entre eux participent peut-être déjà à vos régimes de retraite, mais ne correspondent peut-être pas à l'orientation financière générale du marché et n'ont peut-être pas envisagé de consulter un conseiller financier. Mais avoir accès ne signifie pas avoir confiance, ce qui peut être crucial pour votre succès. Envisagez d'offrir des séances de formation réservées aux femmes qui mettent l'accent sur les notions financières de base, la planification de la retraite et les placements afin de mieux communiquer avec les participantes.

L'organisation de séances réservées aux femmes peut aider à :

- Montrer que vous comprenez, au-delà du simple dialogue – Offrir des présentations sur mesure peut démontrer que vous comprenez les défis uniques auxquels les femmes sont confrontées, comme l'équilibre entre travail et garde d'enfants, et que vous avez les stratégies qui peuvent les aider à réussir.

- Stimuler la mobilisation – Le monde financier ne s'adresse pas toujours aux femmes. Les participantes peuvent se sentir plus à l'aise de poser des questions et de partager leurs angoisses dans un cadre plus accueillant, ce qui peut donner lieu à des discussions plus ouvertes et honnêtes sur l'argent et les placements.

- Établir des relations – Il est naturel de rechercher une communauté partageant les mêmes idées. Ces discussions peuvent créer des liens plus profonds, ce qui peut mener à plus d'occasions au-delà de la planification de la retraite, y compris des recommandations.

Si vous êtes un professionnel de la finance de sexe masculin, envisagez de faire équipe avec des collègues féminines pour animer ou coanimer ces séances afin d'accroître la pertinence et la crédibilité. Les gens sont susceptibles d'être plus réceptifs aux conseils donnés par une personne à laquelle ils s'identifient, et vos collègues peuvent vous aider à évaluer et à affiner votre approche.

Voici d'autres idées à prendre en compte lors de l'élaboration de votre stratégie :

- Associez-vous à des promoteurs de régime pour sonder les participantes afin de connaître leurs principales préoccupations et priorités financières.

- Passez en revue votre offre de formation des participants existante, en mettant en évidence les présentations que vous pourriez facilement adapter aux femmes.

- Vérifiez auprès de vos partenaires de tenue de dossiers s'ils ont des documents destinés spécifiquement aux épargnantes pour la retraite.

- Invitez vos centres d'influence (idéalement des femmes) à parler de leurs domaines d'expertise, tels que les placements, la planification des soins de longue durée, la prestation de soins, les impôts, etc.

- Contactez les clientes retraitées pour partager leurs expériences après leur carrière et les leçons apprises afin de souligner l'importance de la planification.

- Identifiez des participantes à chaque régime qui pourraient servir d'ambassadrices et de mentors financiers, en encourageant leurs pairs à donner la priorité à l'épargne pour leur avenir.

Soutenir les femmes dans leur parcours financier

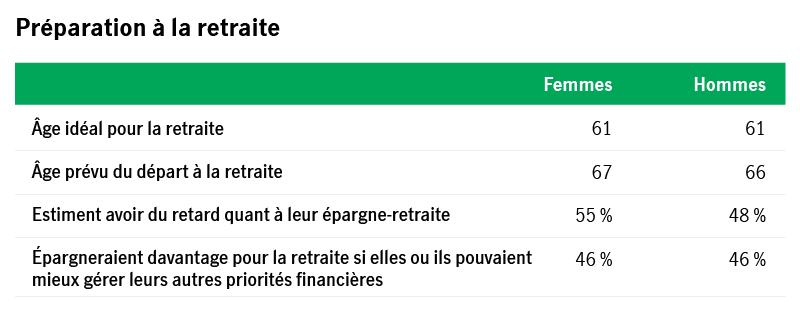

En raison de divers facteurs, les femmes peuvent se retrouver seules responsables de leur avenir financier, surtout à la retraite. Elles pourraient également être sur le point d'hériter d'une partie importante du grand transfert de patrimoine en raison de leur espérance de vie plus longue. Pourtant, notre sondage montre que beaucoup ne se sentent pas entièrement préparées à relever ce défi et que la majorité d'entre elles ne sont pas soutenues par un conseiller financier.3 Envisagez de profiter de cette occasion pour aider les femmes à devenir plus résilientes financièrement. Investir dans leur bien-être peut être bénéfique pour elles, pour la société et peut-être même pour votre entreprise.

Pour en savoir plus, consultez notre rapport complet sur la résilience financière et la longévité en 2024.

1 « Life expectancy at birth in Canada from 2012 to 2022, by gender », 5 novembre 2024, https://www.statista.com/statistics/970534/life-expectancy-at-birth-in-canada-by-gender/ . 2 « The Jackpot Generation », 12 septembre 2024. https://macleans.ca/society/the-jackpot-generation/ 3 Le sondage en ligne de cette année a été mené en anglais et en français, et comprenait deux échantillons de participants provenant du panel de recherche d’Angus Reid : les employés canadiens et les retraités canadiens. L’échantillon d’employés canadiens comprenait 1 572 Canadiens âgés de 18 ans et plus qui avaient un emploi et qui cotisaient au régime de retraite de leur employeur. Le sondage pour cet échantillon a été mené du 9 au 29 mai 2024, et sa durée moyenne était d’environ 15 minutes par personne sondée. L’échantillon de retraités canadiens comprenait 523 retraités canadiens. Le sondage pour cet échantillon a été mené du 9 mai 2024 au 3 juin 2024, et sa durée moyenne était d’environ 14 minutes par personne sondée. Tous les tests statistiques sont effectués à un niveau de signification de 0,95. Le total des pourcentages dans les tableaux et graphiques pourrait ne pas être égal à 100 en raison de l’arrondissement des chiffres ou des catégories non prises en compte. Le sondage 2024 sur la résilience financière et la longévité a été commandé par Manuvie et John Hancock Retirement et réalisé par Edelman DXI. Manuvie n’est pas affiliée à Edelman DXI et les deux parties déclinent toute responsabilité à l’égard des obligations de l’autre partie. Le contenu de cet article est présenté à titre indicatif seulement et ne doit pas être considéré comme des conseils d’ordre juridique, financier ou fiscal donnés à l’égard d’un cas précis. Tout particulier ayant pris connaissance des renseignements présentés ici devrait s’assurer qu’ils sont appropriés à sa situation en demandant l’avis d’un spécialiste.

Renseignements importants

Renseignements importants

Le contenu de cet article est présenté à titre indicatif seulement et ne doit pas être considéré comme des conseils d'ordre juridique, financier ou fiscal donnés à l'égard d'un cas précis. Toute personne ayant pris connaissance des renseignements formulés ici devrait s'assurer qu'elle convient à sa situation en demandant l'avis d'un spécialiste.