Que se passe-t-il lors d'une récession?

Compte tenu des récents tarifs douaniers, de la baisse des marchés mondiaux et des inquiétudes concernant les marchés boursiers, vous pourriez être anxieux quant à ce qui s'en vient, comme la possibilité d'une récession. Mais qu'est-ce qu'une récession, quelle en est la cause et que se passe-t-il une fois qu'elle est en cours?

Qu'est-ce qu'une récession?

D'un point de vue technique, une récession est souvent définie comme deux trimestres consécutifs de recul du PIB. Qu’est-ce que ça signifie? Pensez à une journée froide au milieu de l'été. C'est désagréable (et ennuyeux), mais il suffit d’échanger les shorts pour des jeans, et le lendemain, le temps est revenu à la normale. C'est comme les hauts et les bas généraux du marché – il s’agit de petits changements. Pensez maintenant à l'hiver. Pendant de longues périodes, les arbres sont nus, les gens restent à l'intérieur et il y a un sentiment général de morosité. Voilà à quoi ressemble une récession : pendant au moins six mois, l'économie ralentit, les gens dépensent moins et il y a moins d'emplois.

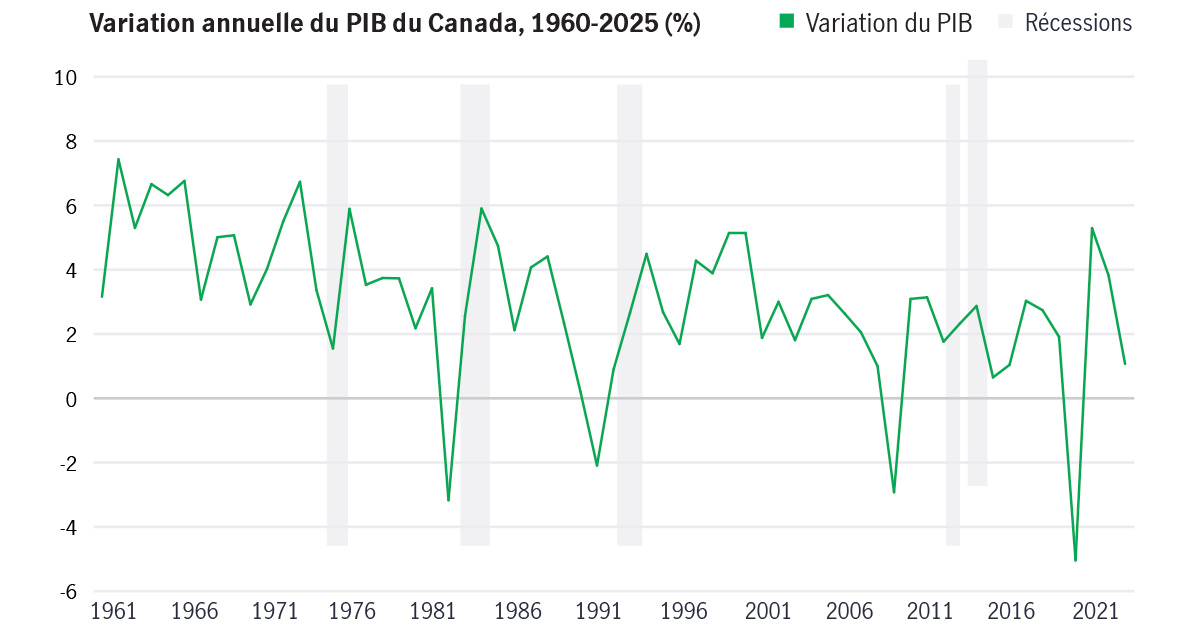

Quand se sont produites les dernières récessions au Canada?

La plus récente récession au Canada a commencé au début de la crise de la COVID-19. Cette récession a commencé en mars 2020 pour prendre fin en avril 2020 (en anglais seulement), ce qui en fait la plus courte (mais la plus profonde) récession au Canada.

Les années qui ont précédé la pandémie de COVID-19 ont été marquée par la grande récession qui a commencé à la fin de 2008 et s'est poursuivie jusqu'en mai 2009. Le PIB réel (en anglais seulement) a chuté d'environ 4,3 % par rapport à son niveau d'avant la crise et le chômage (en anglais seulement) a culminé à 8,5 % en 2009 (le taux était de 6 % au début de la crise). Bien que des développements similaires se soient déroulés aux États-Unis, le chômage n'a atteint son sommet qu'en octobre 2009, ce qui suggère que la fin d'une récession ne signifie pas nécessairement la fin de la détresse économique.

Les récessions plus courtes mais moins prononcées au Canada ont été alimentées par l'éclatement de la bulle technologique en 2001, la première guerre du Golfe en 1990-1991 et les tentatives des banques centrales de freiner l'inflation en 1981-1982.

Source : PIB du Canada 1960-2025 | MacroTrends, 2025.

Quelle est la cause des récessions?

Les récessions découlent généralement d'une baisse de confiance, d'un sentiment parmi les entreprises et les consommateurs que le vent est en train de tourner. Les récessions sont souvent le résultat de changements structurels dans un ou plusieurs secteurs clés, de chocs économiques, voire de forces psychologiques telles qu'un optimisme extrême (qui peut conduire à un comportement spéculatif). L'éclatement de bulles financières (par exemple, le krach boursier de 1929 et le krach immobilier de 2007) peut également être la cause d'une récession. Les récessions peuvent également être provoquées par les banques centrales (p. ex., la Banque du Canada) qui tentent de réduire l'inflation en augmentant les taux d'intérêt et qui peuvent accidentellement, ou parfois même sciemment, provoquer une récession.

Que se passe-t-il lors d'une récession?

- Le chômage augmente souvent – Généralement le chômage augmente car les entreprises licencient ou mettent la clé sous la porte, mais le degré de perturbation peut varier. Le taux de chômage a atteint 9,8 % au Canada pendant la récession relativement légère de 1990-1991, mais il a continué d'augmenter après la fin de la récession.

- Les gens peuvent épargner davantage – Les personnes qui ont gardé leur emploi ont tendance à moins dépenser lors des récessions, craignant de perdre leur travail, tandis que celles qui sont déjà au chômage réduisent leurs dépenses. À mesure que de plus en plus de personnes réduisent leurs dépenses, il peut en résulter une spirale économique négative (puisque les dépenses de consommation constituent une part importante de l'économie), entraînant une baisse progressive des revenus, une hausse du chômage et une prolongation ou une aggravation de la récession.

- Les prix peuvent baisser - Les récessions graves peuvent entraîner une déflation – soit une baisse généralisée des prix – notamment sur les biens de consommation discrétionnaire (comme les voyages et l'alcool) et sur l'immobilier. Dans ce contexte, les dépenses se concentrent sur les produits de première nécessité, comme le logement et l'épicerie.

- Les liquidités peuvent diminuer - En période de récession les banques sont moins enclines à prêter car elles craignent de ne pas être remboursées, de sorte qu'il peut être plus difficile de contracter un prêt. Les taux d'intérêt ont également tendance à baisser, ce qui réduit les marges bénéficiaires des banques.

- Les déficits peuvent augmenter – Les gouvernements augmentent souvent les dépenses pour compenser les effets de la récession. Dans le même temps, les recettes fiscales chutent à mesure que les revenus des entreprises et des ménages diminuent.

Comment investir en période de récession?

Tout comme en période de prospérité économique, investir en période de récession se résume vraiment à une bonne diversification. En investissant dans diverses catégories d'actifs, régions géographiques et styles de gestion, un investisseur peut prendre part aux marchés haussiers et éviter les caprices de la vente de panique dans les marchés baissiers.

Malheureusement, il n'existe pas de classes d'actifs à l'épreuve d'une récession, mais il vaut la peine d'examiner comment deux des composantes les plus centrales des portefeuilles des investisseurs ont tendance à réagir dans cet environnement.

- Les obligations - Les investisseurs se tournent souvent vers les obligations pour atténuer l'impact des replis boursiers. Bien qu'elles soient loin d'être des placements sans risque, les obligations offrent un flux régulier de revenus d'intérêts et sont généralement considérées comme des solutions de placement plus sûres en période d'incertitude.

- Les actions - Les actions se retirent souvent avant une récession, mais lorsque celle-ci survient, il est généralement trop tard. Étant donné que les craintes de récession sont généralement intégrées dans les cours des actions, il est plus difficile de les utiliser comme point de référence pour prédire une récession. En fait, non seulement les marchés baissiers font de piètres oracles des récessions (le krach de 1987 n'en a pas provoqué), mais les récessions ne sont pas nécessairement synonymes de baisses des marchés boursiers non plus.

Une récession pointe-t-elle à l'horizon?

Le Canada se dirige-t-il vers une récession? C'est impossible à dire avec certitude. Si certains économistes pensent que c'est probable, d'autres en sont moins sûrs. Il est important de se rappeler que même lorsque ces événements sont prévus, ils ne se produisent pas toujours. La possibilité de récessions (en anglais seulement) en 2022 et 2023 a fait couler beaucoup d'encre, mais le Canada a réussi à éviter ce sort.

Le début d'une récession ne peut être confirmé qu'a posteriori, il est donc tout à fait possible qu'une économie soit en récession sans même que les investisseurs le sachent.

Ce qui est certain, cependant, c'est que les cycles se produisent. Les marchés montent et descendent, y compris les récessions. Naviguer dans ces cycles peut être déroutant, mais il est important de rester concentré sur un objectif de long terme et de se rappeler que les récessions vont et viennent. Cela est particulièrement important lorsque vous envisagez d'investir pour votre retraite. Que vous preniez votre retraite dans plusieurs décennies ou beaucoup plus tôt, beaucoup de choses peuvent changer en quelques années. Il est préférable de ne pas prendre de décisions impulsives sur l'argent que vous n'utiliserez pas immédiatement. Dans ce contexte il est essentiel de revoir votre stratégie de placement, mais il est tout aussi important de maîtriser vos émotions.

Renseignements importants

Renseignements importants

Le contenu du présent document est fourni à titre indicatif seulement et est considéré comme exact et fiable à la date de publication, mais il pourrait être modifié. Ce document n’est pas destiné à fournir des conseils d’ordre fiscal ou juridique ni des conseils sur les placements ou la conception d’un régime (sauf indication contraire). Veuillez consulter votre conseiller indépendant pour toute déclaration de placement, fiscale ou juridique faite aux présentes.