アジア債券:マクロ環境が変わりゆく中、 勢いが加速

アンドレ・ペダーセン

グローバル債券 副CIO

マレー・コリス

アジア債券(除く日本)CIO

クリス・ラム

アジア債券 ポートフォリオ・マネージャー

エリック・ロウ

アジア債券 ポートフォリオ・マネージャー

2023年には、米連邦準備制度理事会(FRB)による更なる金融引き締めや、混乱が続く中国の不動産セクターが再びアジア債券の重石となりました。しかし2023年後半にFRBが方向転換する可能性が浮上したことや、アジアの底堅さを背景に、通年で見たリターンはプラスとなり、他市場をアウトパフォームしました。アジア債券チームでは、世界的な金利環境の変化を背景に、当資産クラスは2024年に勢いが加速し、魅力的な名目利回りとキャリー獲得機会をもたらすと見ています。投資ユニバースが多様化する中で、クレジットは引き続きプラスのリターンを上げると見られ、クレジットのファンダメンタルズが堅調な一部の市場やセクターは上振れする可能性があります。

2023年初めの時点では、投資家はおそらく2022年ほどの不透明感を感じてはいなかったでしょう。インフレの脅威は周知の事実であり、引き続きマクロ経済環境と金融政策を左右する要因でした。現に、FRBは2022年に425~450ベーシスポイント(bps)という記録的な利上げを行った後、2023年にも100 bpsの追加利上げを行い、8月までに政策金利を5.25%~5.50%まで引き上げました。FRBはその後、9月以降は金利を据え置いています。

とは言え、不透明感はその後も続いており、投資家はFRBの利上げがいつ打ち止めとなるのか、米国経済は最終的に「ソフト・ランディング(軟着陸)」を実現できるのか懸念していました。その結果、米国債のボラティリティは長期債を中心に大幅に上昇しました。年初時点で3.88%だった米10年国債の利回りはピーク時に約5%まで上昇した後、年末には低下しました。米国債の先行きのボラティリティを測るMOVE指数は、2023年に2008年以来の高水準をつけました。

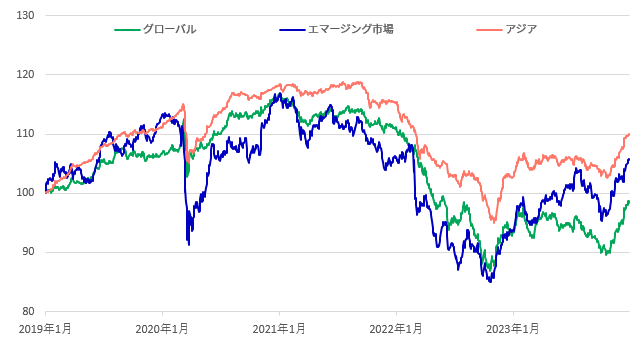

こうした状況の中、ボラティリティの上昇にもかかわらず、アジア債券はグローバル債券とエマージング市場全体をアウトパフォームしました(図1参照)。

図1:グローバル債券のパフォーマンス

(2019年1月~2023年12月)

出所:ブルームバーグ、2023年12月31日現在。アジア債券=JACICOTR、エマージング市場債券=JGENVUUG、グローバル債券=LEGATRUU。2019年1月を100とした場合。

クレジット・スプレッドで見ると、アジアの投資適格債(IG)は引き続き底堅く推移し、2023年には年間で約32 bps縮小しました1。これは主に、デュレーションが相対的に短いことと、地域内のより景気が底堅い国の国有企業が投資ユニバースに比較的多く含まれることによるものです。クレジットの堅調なファンダメンタルズと、2023年末にかけて米国債利回りが低下したことを追い風に、投資適格債のトータルリターンは7.4%となりました2。

アジアのハイイールド債(HY)も、投資適格債を下回ったとは言え4.8%のプラス・リターンを記録しました。インドの再生可能エネルギーやマカオのカジノ銘柄といった地域内のセクターの好調さが、ボラティリティと中国の不動産セクターに対する投資家心理の悪化を相殺したことが背景にあります3。

2024年:アジア地域の景気は底堅く、利回りとキャリー獲得機会は今も相対的に魅力的

私たちは、過去2年間極めて不安定に推移してきた金利環境は落ち着きを取り戻す可能性が高いと見ています。

私たちの基本シナリオは、FRBの足元の利上げサイクルは終わりに近づいているか、既に終了したというものです。このシナリオが正しいことが確認できれば、マクロ経済環境を安定させ、アジアに恩恵をもたらすような、いくつかのプラス要因が浮上すると思われます。

事実、国際通貨基金(IMF)は2024年の世界の経済成長率が2.9%まで減速すると予測しているにもかかわらず、2024年のアジア地域はその多様な成長特性を背景に、4.2%という世界で最も高い成長率を記録すると予想されています4。

2023年の中国の経済成長率は市場予想を下回りました。とは言え私たちは、中国政府がこのところの財政・金融政策の強化や、最近報道があった融資対象不動産開発会社のリスト作成など5の的を絞った不動産セクター支援策を示唆していることを前向きな材料と考えています。

同じく重要な点として、インドやインドネシアなどの国は新たな成長の原動力となっており、それによってアジア地域の底堅さが高まる可能性があります。

2023年のインドは、インフラに対する多額の公共投資と、生産連動型優遇策(PLI)などの国内製造業振興政策が奏功し、アジアの主要国の中で最も高い成長率を記録しました。一方インドネシアは、ボーキサイトやニッケルなどの主要鉱物資源の高付加価値化事業を国内に引き留めるため、電気自動車(EV)用車載電池を製造するための国内サプライチェーンを築きつつあります。

次のセクションでは、2024年のアジア債券の見通しをクレジット、金利、通貨という3つの分野に分けて分析していきます。

2024年の投資適格債:クレジットのファンダメンタルズは堅調さを維持

グローバル市場の高ボラティリティにもかかわらず、2023年のアジアの投資適格債は底堅いパフォーマンスを上げました。その背景であるクレジットの堅調なファンダメンタルズとアジア地域の着実な経済成長は2024年も持続すると予想されます。

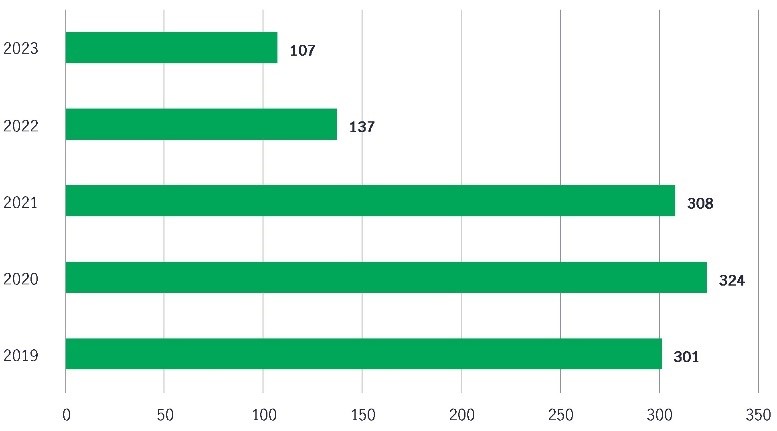

債券の需給要因も関係しています。2023年のアジアの債券発行額は、米ドル建て債の利回りが上昇し、多くの企業が国内でのより低金利での資金調達を模索したことで、前年を22%下回りました(図2参照)。

私たちは利回りの低下によって投資適格債の発行が徐々に上向くと予想しているものの、FRBが積極的な利下げサイクルに乗り出さない限り(既発債の満期到来を考えれば)2024年の純発行額がプラスになることはないと見ています。

図2:2019年~2023年のアジアのクレジット総発行額(10億米ドル)

また米国債利回りが低下し続けた場合、投資適格債のスプレッドはある程度拡大する可能性があるものの、名目利回りの低下がクレジット・スプレッドの拡大による損失を十二分に補うことで、市場全体のトータルリターンはプラスを維持すると思われます。

こうした背景に基づき、私たちはアジア地域の一部の投資適格債の投資機会について前向きな見方を取っています。いつもそうであるように、ボトムアップに基づく銘柄選択が不可欠であることに変わりはありません。

- 信用格付けが「BBB」の銘柄を中心とする、中国の一部の民間企業(POE)。中国経済は2024年も不安定な展開が続く見通しですが、ファンダメンタルズが強固な一部のPOEは他社をアウトパフォームし、中国の構造的な消費拡大から恩恵を受けられると見ています。

- アジア地域の銀行の資本性債券は、リスク・リターン特性から見て魅力的と言えます。現にアジアの銀行は、米国の地方銀行が2023年3月に相次いで破綻した後も底堅さを示してきました。全体として、アジアの多くの銀行が国営系であることはプラス要因です。ボラティリティが比較的低く、各政府から金融システム上重要な金融機関と見なされやすいためです。

例えば私たちは、好調な景気、資産の質の改善、そして企業向け・消費者向け融資の需要拡大に支えられたインドの銀行に投資機会があると考えています。また、より安定し、潤沢な自己資本を備えたオーストラリアの銀行の資本性債券についても、バリュエーションが魅力的なため、前向きな見方をしています。格付けの低いクレジットにまで対象を広げれば、コーポレート・ガバナンスが堅固で国際的に有名な金融機関が発行するクレジットの中から、リスクを管理しつつ利回りのより高い銘柄を見出すことができます。

また、とりわけ過去2年間にアジア地域では投資適格債の発行が低調だったことを考慮すれば、これらの証券はポートフォリオの分散にも重要な役割を果たします。

2024年のハイイールド債:クレジット・ユニバースが多様化する中で投資機会が変化

2023年には、中国の不動産セクターが引き続きハイイールド債のパフォーマンスと投資家心理の重石となりました。しかし既に指摘したように、非常に多くの不動産開発企業が債務不履行に陥り、一部が破綻したことから、同セクターのハイイールド債市場における存在感は以前ほど重要ではなくなっています。同セクターの低迷が始まった2021年以降のデフォルト件数は115件、デフォルト総額は1,440億米ドルに達しています。

中国政府による支援策が続く中、同セクターは長期的には安定を取り戻すと見られるものの、中国のGDPの約25~30%を占めていた頃には戻らないと思われます。

私たちは、同セクターは縮小を続け、大幅な業界再編が行われると予想しています。この不可避的な結果に向けてボラティリティの高い状態がおそらく続くものの、デフォルト件数は徐々に減少していくと思われます。

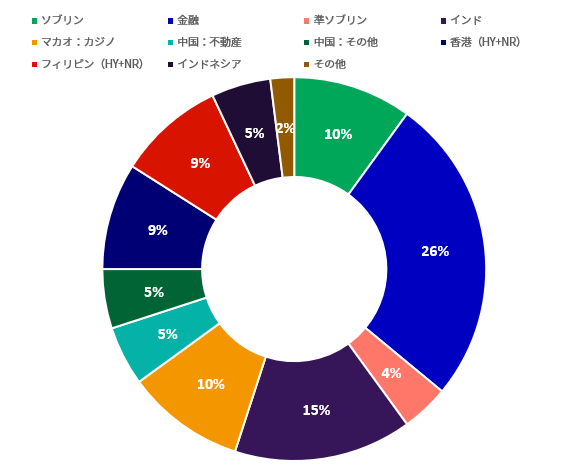

おそらく投資家にとってそれよりも重要なこととして、同セクターは現在、JPモルガン・アジア・クレジット指数(JACI)ハイイールドの約5%を占めるに過ぎない(ピーク時は約40%)ことから、クレジット・ユニバースが多様化する中で投資機会に変化が生じることが予想されています。そのため、同セクターが一段と高いボラティリティに見舞われたとしても、インドの再生可能エネルギーやマカオのカジノセクターなど、より大きな企業セグメントと比べれば、市場への影響は小さいと見ています(図3参照)。

図3:JACIハイイールドのセクター内訳

出所:JPモルガン、2023年11月15日現在

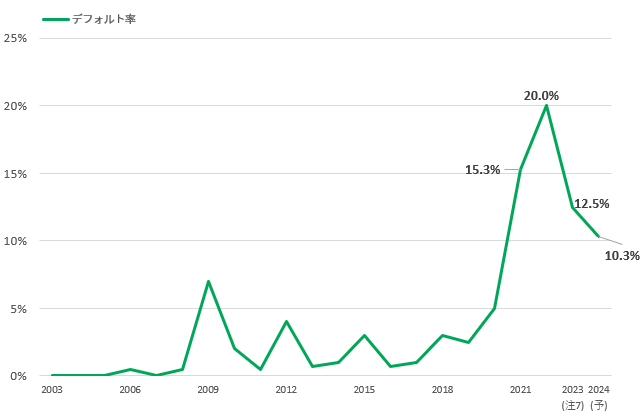

さらに、2024年を迎えるにあたり、アジアのハイイールド債のファンダメンタルズは全体的に更に改善することが予想されます。2023年のデフォルト率は12.5%(推定)と引き続き過去の平均を大きく上回ったものの、2024年には10.3%まで顕著に低下すると予想されています6(図4参照)。

図4:アジアのハイイールド債のデフォルト率の推移

2003年~2024年(予想)

出所および注7:ゴールドマン・サックス、2023年11月24日。当該グラフには、過去の実績のみではなく、予測の記載がございます。当該予測は将来の成果等を示唆または保証するものではございません。

全体として私たちは、2024年には以下のハイイールド債セグメントが有望だと考えています。

- インドのインフラ銘柄は、好調なマクロ経済と政府の旺盛な支援を背景に、魅力的です。インド経済はおそらくアジアで最も好調であり、インド政府は2024年度のインフラ投資に1,200億米ドルを割り当てています8。このことはクレジットの格付け向上につながっており、2023年前半に信用格付けが引き上げられたインドのクレジットの約29%をインフラ関連が占め9、他のすべてのセクターを上回りました。

- マカオのカジノ銘柄は、中国が2023年初頭に経済活動を再開して以来、クレジットのファンダメンタルズが底堅く推移しています。中国の経済成長率は予想を下回っているものの、マカオは回復を続け、ゴールデンウィークに観光客が増加したことで、一部の銘柄が格上げされました。またアジアのハイイールド債の中でも、同セクターの銘柄に魅力的なバリュエーションでの投資機会を見出すことができます。

全体的に、アジアのハイイールド債市場を取り巻く環境は過去3年間で大きく様変わりし、地域やセクターという面での多様化が進みました。

- 中国の不動産セクターがハイイールド債のユニバースに占める割合は、以前より大幅に低下しています(約5%)。不動産市場で大幅な値下げが見られることに加え、中国政府は供給サイド(不動産開発会社)だけでなく需要サイド(消費者)にも支援対象を広げています。全体的に、私たちは慎重ながらも楽観的な見方を取っており、K字型の業界再編が進む間、発行体を厳選しています。

2024年の金利:利回りが高い市場の一部に投資機会

FRBの金融引き締めサイクルが終わりに近づきつつあるか、既に終了した今、私たちは2024年のアジアの金利環境について前向きな見方を取っています。

2023年にFRBが行った利上げに対するアジアの中央銀行の反応は、国によってまちまちでした。インドやインドネシアなど、インフレ率が比較的低水準に留まっていたアジア地域内のいくつかの中央銀行は、FRBに追随した連続利上げを行いませんでした。

2024年にはFRBや世界の他の中央銀行が利上げを停止し、アジア地域のインフレ圧力が後退すると見られることから、私たちはアジアの一部の中央銀行には更なる利下げ余地があると考えています。

2023年のアジアの現地通貨建て債券市場は、インフレに対するより慎重なアプローチのために米国債を概ねアウトパフォームしており10、私たちは比較的利回りが高い3つの債券市場について、2024年の見通しは明るいとの考えを維持しています。

- インドネシアの名目利回りは魅力的であり、10年国債利回りは約6.50%となっています11。さらに、インドネシア中央銀行は主に自国通貨の防衛を目的として10月に政策金利を6%に引き上げた後12、利下げ余地を残していると思われます。インフレ率は着実に低下し、中央銀行のインフレ目標である4%以下に留まっています13。そして、インドネシアの財政状況は改善しつつあり、2023年と2024年の財政赤字はそれぞれ2022年の2.35%を下回る見込みです14。

- インド市場は恐らく地域内で最もファンダメンタルズが強固であり、10年国債利回りは約7.20%15と魅力的な水準にあります。成長率は依然として高く、2023年第3四半期(7-9月期)のGDPは地域内で最も高い前年比7.6%増を記録したほか16、インフレ率は後退し、貿易赤字と経常赤字は安定しています。

加えて、グローバル指数への組み入れが拡大した場合、インド市場の追い風となる可能性があります。JPモルガンGBI-EM指数シリーズは2024年6月からインド国債を組み入れる予定であり、ブルームバーグ・バークレイズとFTSEも2024年にインドを組み入れることを検討しています。

- 最後にフィリピンは、高いボラティリティを背景に、比較的魅力的なバリュエーションでの投資機会があります。フィリピンの金利環境は歴史的にFRBの金融政策との感応度が高く、したがってFRBが利上げサイクルを打ち止めした場合、他のアジア市場以上に恩恵を受けられる可能性があります。

2024年の通貨:インドネシアルピアと韓国ウォンの見通しは明るい

2023年の米ドル相場は不安定となり、米ドル指数(DXY)は当初、金利差の拡大を背景に上昇したものの、年末時点では前年比ほぼ横ばいとなりました。2023年のアジア通貨のパフォーマンスはまちまちとなり、いくつかの市場は米ドルに対して上昇しました(図5参照)。

図5:アジア通貨の対米ドルでのパフォーマンス

出所:ブルームバーグ、2023年12月31日現在

2024年には、FRBが利上げサイクルの停止を示唆すれば、幅広くアジア通貨が支えられると思われます。私たちは特に以下2つの通貨について前向きな見方をしています。

- 2024年のインドネシアルピアは、世界的な金利環境の改善と、ポートフォリオ投資および外国人直接投資の増加によってより安定し、上昇すると見られます。外国人投資家の国債保有比率はコロナ禍前の2020年には40%近かったものの、現在では15%未満まで低下しています17。相対的な高利回りと通貨の安定を受けて、この割合は上昇する可能性があります。インドネシアはEV向け車載電池などのハイテク製品の国内製造体制を整えつつあることから、外国人直接投資も加速しつつあります18。

- 2023年後半に反発した韓国ウォンも強含む可能性があります。半導体需要が底を打ったことで、2023年10月には13ヶ月ぶりに輸出が前年を上回りました。半導体および人工知能(AI)関連の製品需要は短期的に拡大すると予想され、2024年の韓国の輸出は好調に推移し、経常黒字に貢献すると見られます。

まとめ

18ヶ月にわたるFRBの利上げと中国の不動産セクターの更なる業界再編を経て、2023年のアジア債券は反発してプラス・リターンを上げ、2024年に回復する初期の兆しを見せています。

2024年には、FRBの金融緩和やアジア地域経済と企業業績の堅調さ、クレジットの底堅いファンダメンタルズを追い風に、こうした勢いが持続する可能性があります。私たちは、FRBの金融引き締めサイクルの終焉や、中国の不動産セクターの底入れが近づくことで、アジア債券市場はグローバル市場を大幅にアウトパフォームする可能性があると考えています。

しかしそれまでの間、市場は不安定な状態が続くと予想されます。インフレや金融政策の動向に関する潜在的リスクに加え、2024年にはアジア地域内のインド、インドネシア、台湾、韓国で主要選挙が実施され、また言うまでもなく米国でも重要な選挙を控えています。

利上げは景気の減速をもたらす可能性があり、クレジットは厳しい状況が続くと見られることから、ボトムアップによるクレジット分析は依然として必要不可欠です。また、堅調なファンダメンタルズを背景に、一部の現地通貨建て債券市場と通貨もリターンにプラス寄与する可能性があります。

脚注

- ブルームバーグ、2023年12月31日現在、JACIIGBS

- ブルームバーグ、2023年12月31日現在、JACIIGTR

- ブルームバーグ、2023年12月31日現在、JACINGTR

- https://www.imf.org/en/Blogs/Articles/2023/10/10/resilient-global-economy-still-limping-along-with-growing-divergences

- https://www.bloomberg.com/news/articles/2023-11-20/china-drafts-list-of-50-real-estate-firms-eligible-for-funding

- ゴールドマン・サックス、2023年11月24日

- ゴールドマン・サックス、2023年11月24日。当該グラフには、過去の実績のみではなく、予測の記載がございます。当該予測は将来の成果等を示唆または保証するものではございません。

- https://www.wsj.com/world/asia/indias-spending-push-on-infrastructure-lifts-growth-f93e8f90

- https://www.crisilratings.com/en/home/newsroom/press-releases/2023/10/first-half-credit-ratio-1pt91-riding-on-domestic-demand-govt-capex.html

- ブルームバーグ、2023年12月31日現在

- ブルームバーグ、2023年12月31日現在

- https://www.reuters.com/markets/asia/indonesia-cbank-unexpectedly-raises-rates-amid-falling-rupiah-2023-10-19/

- インドネシア中央銀行ウェブサイト

- https://www.reuters.com/world/asia-pacific/indonesias-budget-tips-into-deficit-october-track-full-year-target-2023-11-24/

- ブルームバーグ、2023年12月31日現在

- https://asia.nikkei.com/Economy/India-posts-7.6-GDP-growth-on-brisk-infrastructure-spending

- https://www.bloomberg.com/news/articles/2023-11-08/fund-giants-are-demanding-ever-higher-yields-for-indonesia-bonds

- https://jakartaglobe.id/business/investment-remains-bullish-despite-upcoming-election-with-17-fdi-growth

リスクと手数料

リスクと手数料については、以下をご覧ください。https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Manulife Investment Management Timberland and Agriculture (Australasia) Pty Ltd, Manulife Investment Management (Hong Kong) Limited. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA): アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad 登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G)韓国:Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 英国:Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC, Manulife Investment Management Timberland and Agriculture Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。