中央銀行の緊急対策によってリスク評価が困難になった債券市場

ロシャン・ティル

カナダ債券チーム・ヘッド

ダニエル・ジャニス

シニア・ポートフォリオ・マネージャー

グローバル・マルチ・セクター債券チーム・ヘッド

主なポイント

- 新型コロナウイルスの感染封じ込め対策として、都市封鎖(ロックダウン)が広く実施されたことなどを背景に、市場心理や景気は急速に悪化しました。

- 世界各国の中央銀行は、とりわけ債券市場で逼迫していた流動性を回復させるため、迅速かつ積極的に対応しました。

- 奏功した大胆な政策の代償は未知数であり、今や債券市場では、リスク評価のための伝統的なメカニズムの多くに歪みが生じています。

- パッシブ運用は、従来よりもショックに対する脆弱性が高まったように見受けられるため、債券投資家は、今後、国、セクター、銘柄を機動的に変更するポートフォリオの比重を高めていく必要があるでしょう。

リーマンショック以降、あるいはその当時でさえ、世界経済が2020 年のように劇的かつ急激に変化したことはありませんでした。世界が新年を迎えようとしていた2019 年12 月31 日、中国の武漢市では、肺炎に似た症状に苦しむ数十の症例が確認されました。それからひと月経たないうちに、6ヵ国以上で、新型コロナウイルスとその感染症が確認され、中国政府は武漢市全域と1,100 万人の住民を封じ込め、世界保健機関(WHO)は世界的な緊急事態を宣言しました。2 月に入ると死亡者が世界中で増加し、3 月13 日には、各国首脳に続いて、米国のトランプ大統領が国家非常事態を宣言しました。しかしその頃には、市場では既にパニックが広がっていました1。

公衆衛生と景気を両立させることの難しさ

新型コロナウイルスの世界的な感染拡大の初期に起きた変化は、実に目まぐるしいものでした。2 月19 日に史上最高値をつけたS&P500 種株価指数は、3 月23日までの間に3 分の1 超下落しました2。リーマンショック時の市場の急落と景気後退が政策担当者の記憶に新しかったことから、各国中央銀行は迅速に対応に乗り出しました。3 月半ばには、わずか数週間前に金利の誘導目標レンジを1.50% ~ 1.75% に設定していたFRB(米連邦準備制度理事会)は、実質的に0% への利下げを行いました3。同様に、カナダ銀行(中央銀行)も3 月に3 回の利下げを行い、合計1.5%引き下げて0.25% としました4。これらの対応はほんの序章に過ぎませんでした。

FRB は、約10 年前に導入したQE(量的緩和)プログラムをすぐに復活させ、2 日間で800 億米ドル相当、その後数ヶ月間で更に7,000 億米ドル以上の債券を購入する計画を発表しました。そのほかにも、CP(コマーシャルペーパー)の買い取りを通じた資金供給制度や、プライマリーディーラー向け貸出制度、およびMMF(マネー・マーケット・ファンド)への流動性供給制度を発足させました。つまりFRB は、個人投資家や機関投資家が保有資産の換金売りに動く中で実質的にあらゆる資産を買い入れる姿勢を示しました5。またカナダ銀行も、QE プログラムを新規に導入するなど、借入コストを引き下げるための一連のプログラムを打ち出しました6。

株式市場などのリスク資産は、一般的に先行指標と言われます。投資家が3 月前半に懸念したのは、必ずしもウイルスの感染拡大や公衆衛生上の被害ではありませんでした。投資家が景気という観点からそれ以上に懸念したのは、政府による感染封じ込め策でした。中国から韓国、イタリア、欧州の大半、ついには北米に至るまでの世界各国の政府は、実効性の確証がないまま移動制限や都市封鎖に急いで踏み切らざるを得ませんでした。これらの措置の内容は国によってまちまちだったものの、ウイルスの感染拡大を食い止めるという目的は一致していました。

“債券市場では、リスク評価に用いられてきた一般的な指標が歪められ、信頼性が低下したことから、指標を当てにしてきた投資家は戸惑うことになるでしょう。”

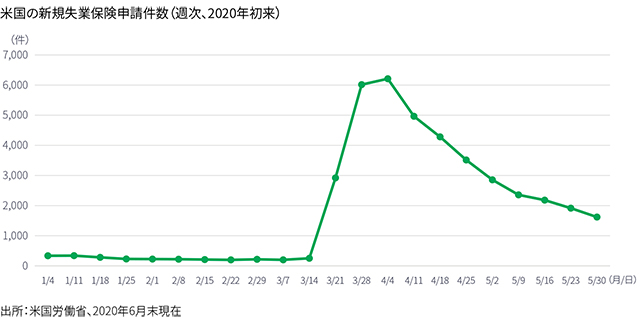

都市封鎖がたちまち経済に影響を及ぼしたことについては、ご存知の通りです。トランプ米大統領が国家非常事態を宣言してからわずか1 週間ほどで、米国の新規失業保険申請件数は前週の10 倍に膨れ上がり、史上最多の290 万件を記録しました。更にその翌週には申請件数が2 倍に増加し、600 万件を上回りました7。

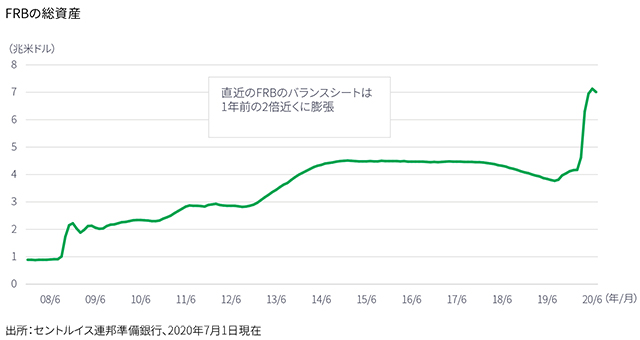

景気悪化のスピードと深刻さを目の当たりにした市場関係者の多くは、先進国は不況に陥るのではないかとの懸念を募らせました。現時点では事態がそこまで深刻化する可能性は低いと思われるものの、初めに市場心理、次いで世界経済がかつてないほど急激に悪化した結果、世界各国の中央銀行が前例のない規模の対応を迫られたことは事実です。しかし中央銀行の介入は代償を伴います。中央銀行が膨張したバランスシートを2008 年以前の水準に戻そうとすれば、新たな難題に直面することになりますが、投資家も同様に新たな課題に直面します。特に債券市場では、リスク評価に用いられてきた一般的な指標が歪められ、信頼性が低下したことから、指標を当てにしてきた投資家は戸惑うことになるでしょう。

指標の信頼性の低下:割に合わないリスクと化したデュレーション

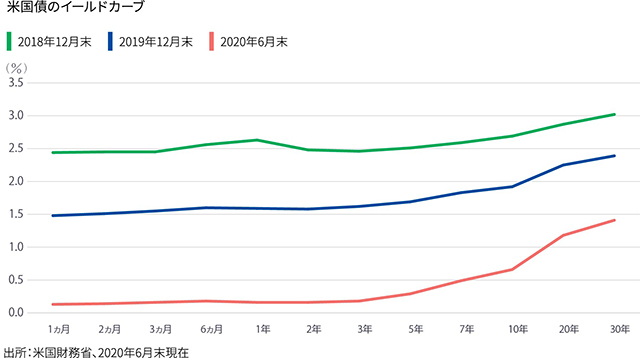

世界の多くの国では、国債の利回りは実質的にゼロになっており、米国債の利回りは、ほぼ全ての年限において1% を下回っています8。この事実だけでも多くの問題を抱えています。多くの債券投資家は、当然ながらインカムを求めており、たとえわずかであってもインカム獲得を目的とするポートフォリオは、これまで以上にリスクを取ることが必要になっており、具体的には、相対的に流動性が低い銘柄や信用リスクが高い銘柄、あるいはその両方の特性を持つ銘柄への投資が必要になっています。ある意味で低利回りという問題は以前からあるものの、問題は大幅に深刻化しています。現在の30 年物米国債の利回りが、年初時点での1 ヶ月物米国債の利回りを下回っていることを考えれば、その深刻さがお分かりいただけるでしょう8。

利回りが低下しただけでなく、イールドカーブそのものが極端にフラット化した状態が続いています。イールドカーブが一般的な右肩上がりの形状であれば、投資家は、より多くのデュレーション・リスクを取ることで、それに見合うリターンを得ることができます。これは、年限が長い債券は、金利が上昇した場合においても、高いインカムによってその影響が緩和されることが期待できるためです。しかしこの仕組みは何年も前から機能していません。リーマンショック以降、イールドカーブは基本的に低成長またはゼロ成長が長期的に続くとの見通しを反映しており、この見通しにおいては、インフレ率、金利および経済成長率の急上昇は、実質的にテール・リスクと見なされています。

この2 つの要因が相まって、先進国国債の投資妙味は、多くの点において、かつてないほど低下しています。もちろん、運用契約によっては先進国国債への投資を義務づけられたものもありますが、投資方針がある程度柔軟であれば、キャピタル・ゲインやインカム・ゲインがリスクに見合った適正なリターンとして期待できない長期国債への大きなアロケーションは見直すべきと思われます。

北米がマイナス金利政策を導入する可能性は低い

北米の国債利回りは大幅に低下していますが、下限はゼロになると見ています。南欧の財政危機を経て、ECB(欧州中央銀行)は2014 年、景気刺激策としてマイナス金利政策を導入しました9。理論上、マイナス金利政策の目的は、中央銀行への準備預金にペナルティーを科し、銀行による投資と貸出を促すことにあります。銀行にとっては回避可能な損失を計上するよりは、投資と貸出に資金を回す方が望ましいはずです。しかし、このECB の取り組みは、圧倒的な成功とはなっていません。マイナス金利政策を導入しなければ経済状況は一段と悪化していた可能性があるものの、同時に欧州全体の経済が停滞したことも事実です。多くの金融機関がペナルティを負担して準備預金を維持したため、経済成長の後押しにはつながりませんでした。

こうした理由から、私たちは北米でのマイナス金利政策導入は想定していません。FRB はマイナス金利政策の導入は検討していないと明言しており、カナダ銀行も消極的な考えを示しています。加えて、マイナス金利政策は、金融政策の伝達メカニズムを損なうものです。マイナス金利の副作用によって、銀行の収益性が低下すれば、消費者や企業への融資を通じた健全な金融仲介機能や経済成長を促進させる役割も期待し難くなります。

パッシブ戦略にとって大きな脅威となりかねないBBB格債のリスク

社債市場でも潜在的リスクが大幅に高まっており、一部のリスクは数年前から徐々に進行してきました。最も明らかな変化は、社債の市場構成です。低金利での借入が容易なことを一因として、相対的に低格付けの企業が社債市場に占める割合はこれまで以上に拡大しており、今や米国やカナダでは、BBB 格債が投資適格社債指数の最も多くの割合を占めています。とりわけカナダの変化は著しく、BBB 格債が同指数に占める割合は、過去10 年間で2 倍以上に拡大しました10。

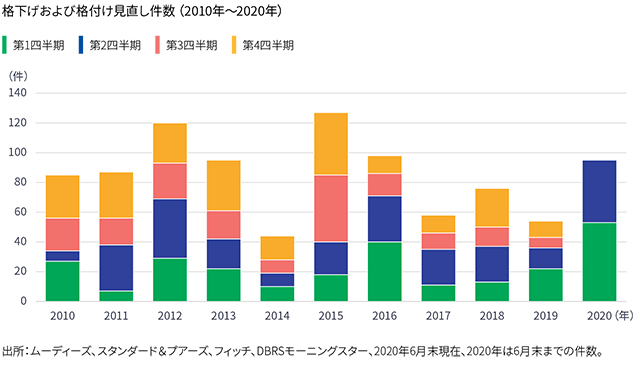

これは大きなリスクと言えます。年初からの格下げや格付け見直し件数は既に2019 年の通年を上回っており、2020 年第1 四半期は過去10 年で最多となりました。通年では、エネルギーセクターが低迷した2015 年を上回る可能性は十分にあります11。

これまでのところ、格下げは、新型コロナウイルス感染拡大に伴う都市封鎖と原油価格の急落によって直接的な影響を受けたセクター(運輸、自動車、一般消費財、小売、石油・ガス)に集中しています。信用格付け機関は、不動産、銀行、保険、パイプラインなど、間接的な影響を受ける可能性が高いセクターに関しては、現時点では「景気サイクル全体を考慮して」評価する方針に傾いているようです。しかし、景気悪化の規模を考慮すれば、今後、更に多くの格下げが行われることが予想されます。

特に、BBB 格企業の格下げが相次いだ場合、負のスパイラルに陥るおそれがあります。BBB 格債を保有している投資適格債のアクティブ運用戦略の多くやパッシブ運用戦略は、これらの銘柄が投機的格付けへの格下げが行われた場合、売却せざるを得なくなるでしょう。このことは更なる価格の下落を招き、個人投資家向け資産運用商品で度々見られるように、価格の下落が一連の換金請求の引き金となる可能性があります。資産運用会社は換金請求に応じるために保有資産の売却を余儀なくされ、同じことが繰り返されることになります。

社債市場で投げ売りの連鎖が起きた場合、FRB やカナダ銀行が負のスパイラルを食い止めるために市場に介入する可能性はありますが、両中央銀行がリスク評価を可能にする価格発見メカニズムの更なる混乱を黙認するかどうかは不透明です。通常、債券価格や利回りはリスク水準に応じて変動しますが、その変動が指標として信頼できなくなった場合、とりわけパッシブ戦略の投資家はリスクの特定を全面的に信用格付け機関に頼ることになります。このことだけをとってみても、一部の投資家にとっては、運用について主体的というよりは受動的な意味合いが濃くなるでしょう。

“市場は不確実性を嫌うものですが、今日の市場は不確実性に事欠きません。ただし、おそらく最悪期は過ぎたと見ています。”

国債のイールドカーブと同様、カナダと米国の社債のイールドカーブはいずれも、コロナ危機の最中に大幅にフラット化しました。社債長短金利差(短期社債と長期社債の利回りの差)は、通常の水準である90bps~ 100bps から、わずか20bps にまで縮小しました12。市場に最もストレスがかかった時期には、社債市場の中で最も流動性が高い銀行セクターで長短金利が逆転し、短期債の利回りが長期債を上回りました。その後、金融・財政面での大規模な緊急措置によって徐々に正常化に向かい、長短金利差は現在、約60bps まで拡大しています12。しかし正常化の程度にはばらつきがあり、たとえばBBB 格債のイールドカーブはフラット化したままであり、リスク/リターンの観点から見て好ましい状態にはありません。

今後の見通し

都市封鎖が景気にどれほど影響を及ぼすかを予測することが困難であるのと同様、景気回復について予想することにも同じことが言えます。都市封鎖が緩和されて世界各地で経済活動が再開されつつある現時点での最も楽観的なシナリオは、景気が悪化した時と同じくらい急激に「V 字」回復するというものです。ただし、米国の5 月の雇用統計は予想を大きく上回ったとは言え、景気が急速に元の常態に戻るという見通しは希望的観測のように思われます。むしろ、多くのエコノミストが想定する基本シナリオは、数四半期かけて景気が徐々に上向くというものです。市場と世界経済は今なお様々なリスクに直面していることから、私たちはこのシナリオの方が可能性が高いと考えています。一部の地域では新型コロナウイルスの感染者数と死亡者数が大幅に減少したものの、春先に大規模な感染拡大が起こらなかった地域を中心に、多くの地域で新規感染者数が増加し続けており、感染第2 波の可能性も否定できません。また、主に米国の社会不安の高まり、11 月に予定されている米国大統領選挙にも注視する必要があります。市場は不確実性を嫌うものですが、今日の市場は不確実性に事欠きません。ただし、おそらく債券市場と世界の先進国にとって最悪期は過ぎており、この先は状況が悪化し続けるよりも緩やかに改善する可能性の方が高いと見ています。

このシナリオおよび他の多くのシナリオでは、各国中央銀行は引き続き流動性を確保し、市場を機能させる役割を担い、しばらくの間その役割が縮小することはないと思われます。市場の流動性が低下して機能不全に陥るよりは明らかに望ましいとは言え、市場参加者がリスクを評価するための伝統的なメカニズム(価格発見)や、中央銀行が景気をコントロールするための伝統的なメカニズム(金融政策)は、当面の間、当てにできない状態が続くでしょう。また、FRB が7兆米ドルを超えて膨らんだバランスシートの縮小を開始すると決定した場合、その影響は計り知れません3。

このような環境下においては、投資家にとってアクティブな銘柄選択に基づいて機動的に調整を行うことが最善策となるでしょう。これは新しい問題に対して昔ながらの解決策となるかもしれませんが、極めて重要な解決策でもあります。市場には、様々な異なるリスクが存在し、それらのリスクは、よりいっそう分かりにくくなっています。イールドカーブがフラットであることについて、長期債のリスクが短期債をわずかに上回るのみだと解釈すべきではありませんし、社債のイールドカーブがフラットであることをもって、業績が不安定な発行体についても強気見通しであると捉えるべきではありません。

多くの投資家にとって、安定したインカムや、高い流動性、そしてダウンサイド・プロテクションの観点から、引き続き債券へのアロケーションは必要と考えられます。これらは今なお実現可能であるものの、あらゆる面で、これまで以上に綿密にリスクを精査していく必要があります。今日の不透明なマクロ経済環境下では、ある程度見通しが立つまでの間、金利、クレジット、通貨を含め、リスク水準や流動性の異なる幅広い資産に分散投資することが適切だと思われます。潜在的なリスクをあぶり出すことが可能なアクティブ運用は、引き続き、不安定な市場における最善策と言えるでしょう。

1 「 コロナウイルス感染拡大の時系列」、ニューヨーク・タイムズ、2020年6月30日現在。 2 ウォール・ストリート・ジャーナル、2020年6月30日現在。 3 セントルイス連邦準備銀行、2020年6月30日現在。 4 カナダ銀行、2020年6月30日現在。 5「 時系列:コロナウイルスの脅威に対するFRBの対応」、アメリカン・アクション・フォーラム、2020年6月29日。 6 「カナダ銀行はQEのため2,000億カナダドル相当の債券を購入する計画」、ロイター、2020年3月31日。 7 米国労働省、2020年6月30日現在。 8 米国財務省、2020年6月30日現在。9「 解説:マイナス金利政策の仕組み」、ロイター、2019年9月13日。 10 ICEデータ・サービス、2020年6月30日現在。 11 ムーディーズ、スタンダード&プアーズ、フィッチ、DBRSモーニングスター、2020年6月30日現在。 12 bloomberg.com、2020年6月30日現在。

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

商号: マニュライフ・アセット・マネジメント株式会社(金融商品取引業者)

登録番号: 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. ブラジル: Hancock Asset Management Brasil Ltda. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA)及び英国: Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad(旧Manulife Asset Management Services Berhad)登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G) 韓国: Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC、Manulife Investment Management Private Markets (US) LLC and Hancock Natural Resource Group, Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。