パンデミック後におけるグローバル・マルチセクター債券の再考

ダニエス・ジャニス

グローバル・マルチセクター債券チーム共同ヘッド

シニア・ポートフォリオ・マネージャー

クリストファー・チャップマン

グローバル・マルチセクター債券チーム共同ヘッド

シニア・ポートフォリオ・マネージャー

クリストファー・スミス

グローバル・マルチセクター債券チーム

シニア・インベストメント・アナリスト

債券投資家にとっての過去15年間は、歴史的な低金利が続き、各国中央銀行が前例のない水準の介入を行う異例の時期となりました。この2つの出来事をもたらしたのは、世界金融危機と新型コロナウイルスのパンデミックというグローバル経済危機です。

市場は2021年に力強い景気回復を遂げた後、新しい局面に入りました。世界の多くの国で経済成長の急激な鈍化が予想される一方で、世界は高インフレと地政学的紛争、そして財政刺激策の規模縮小に直面しています。

また米連邦準備制度理事会(FRB)をはじめとする世界の中央銀行の多くが、債券購入規模を段階的に縮小し、バランスシートを縮小し、過去40年で最高のインフレ率を引き下げるために政策金利を引き上げ、金融政策を通じた景気刺激策の巻き戻しを加速しています。現在、金融政策の「過ち」が起きるリスクは世界金融危機以降で最も高まっており、市場から流動性が引き揚げられる中、ボラティリティが高まる可能性は大きいと見ています。

現在、債券投資家が直面している重要な課題は、インフレ率が高く、利回りは依然として過去の平均を下回るとはいえ上昇基調にある中で、過度なボラティリティやリスクを取ることなく安定したリターンを見出すことです。多くの投資家は、債券から完全に資金を引き揚げるか、プライベート・デットやオルタナティブ資産戦略などに資金を振り向けることを決め、債券が歴史的に提供してきた流動性と安定性を犠牲にしています。

株式市場は2022年の年初からボラティリティが高く、ベア(弱気)相場に入っており、その裏で、グローバル債券市場も歴史的な下落に見舞われています。私たちは、世界経済の先行きが依然として不透明なことから、債券に再び資金を割り当てることの魅力が高まっていると考えます。今や債券市場の様々な領域のバリュエーションは近年類を見ないほど魅力的となっており、現に、足元ではすべての主要債券セクターが額面以下の価格で取引されています。一方で、マクロ経済環境は不透明であり、ソフトランディング、スタグフレーション、または深刻なリセッション(景気後退)のあらゆる可能性が否定できないため、投資家は慎重な姿勢を維持しています。アセット・アロケーションを決定する際、優れたパフォーマンスを上げる債券ポートフォリオを構築することは、過去数年ほど容易ではないかもしれません。債券投資家が今後、さらなる下落リスクを負うことなく、機動的なポートフォリオを構築するにはどのようにすればよいのでしょうか。

世界の債券市場指数の平均価格

| グローバル国債(除く米国) | 99.25 |

| 新興国現地通貨建てソブリン債 | 96.72 |

| 米資産担保証券(ABS) | 96.24 |

| 米投資適格商業用モーゲージ担保証券(CMBS) | 93.49 |

| 米国債 | 92.27 |

| 米投資適格社債 | 91.87 |

| 米モーゲージ担保証券(MBS):エージェンシーMBS | 91.86 |

| グローバル社債 | 90.72 |

| 新興国米ドル建て総合:社債 | 86.74 |

| 米ハイイールド社債 | 86.18 |

| 新興国米ドル建て総合 | 83.48 |

マニュライフ・インベストメント・マネジメントでは、上記に対する答えはリスクをとることでも、現金比率を増やしてリスクを回避することでもないと考えています。むしろ私たちは、債券に対して柔軟なアプローチを取ることが足元の課題に対する最善の策だと考えています。現在の市場環境で優れたリターンを上げるためには、市場が下落した場合に迅速に狙ったリスクを取るか、あるいは流動性が低下した場合に迅速にリスクを減らす運用能力を持つ必要があります。投資家が金融政策と経済ファンダメンタルズの急変を乗り切ろうとするなかで、様々なセクターや業種、地域でアウトパフォームしている領域を探すと同時に、アンダーパフォームしている領域を回避することで、大きな違いを生み出せる可能性があります。そのため私たちは、いくつかの主要なリスク要因に照らして潜在的なトータルリターンを慎重に評価した結果、グローバル債券市場のいくつかの領域に再考する価値があるとの結論に至りました。

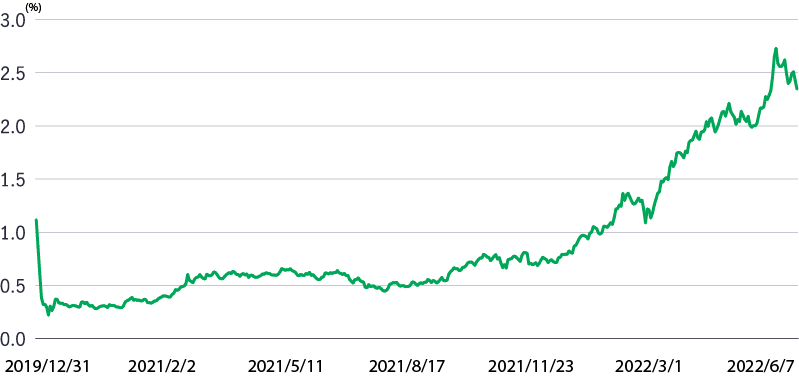

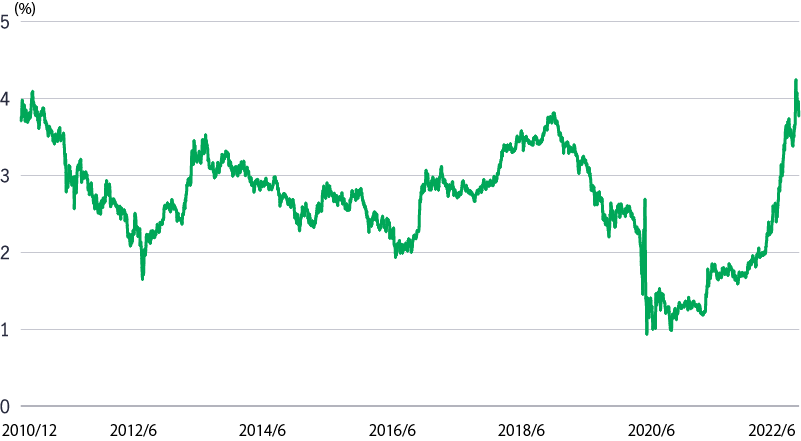

世界の国債利回りはますます魅力的に

2022年には、市場のボラティリティとインフレ率が上昇し、金融政策が引き締められる中で、先進国市場の金利が大幅に上昇しました。

世界の国債利回りは大幅に上昇

ブルームバーグ・グローバル国債最終利回り(G7 GDP加重、%)

現在、世界の国債の平均利回りは2.3%であり、2020年7月の0.2%という記録的な低水準から200ベーシスポイント超も上昇しています。さらに、主要先進国債券市場の10年債利回りは過去10年間の平均を上回っています。

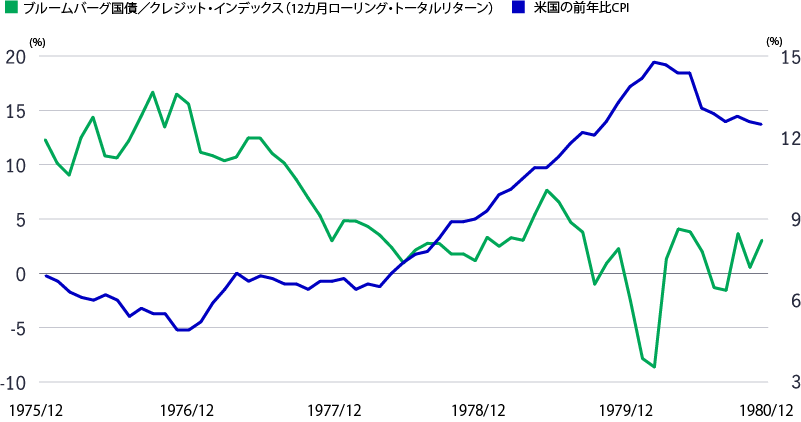

インフレは歴史的に債券のマイナス要因

ブルームバーグ米国債/クレジット・インデックス(左軸)とCPI(右軸)の比較

過去を振り返ると、金利上昇時は債券の発行利回りも合わせて上昇するため、債券投資家により多くのリターンをもたらしてきました。足元の環境も例外ではありません。さらに、先進国のイールドカーブは一連の積極的な利上げを織り込んでいるため、今後、経済指標の悪化またはインフレ率の低下を理由に各国中央銀行が利上げを停止した場合、格付けの高い債券の利回りは、利上げペースの鈍化を反映して低下する可能性があります。また各国中央銀行が数カ月後に利上げペースを緩めるというシナリオでも、債券価格の上昇により、格付けの高い債券のトータルリターンは高まる見通しです。このような環境では、アクティブ運用のマネージャーは、国や通貨、セクターの選択と同時に、個々の市場のイールドカーブのうち最も魅力的な部分に的を絞ることによって、リターンを上げることが可能です。

こうした状況を踏まえると、格付けの高い国債を組み込んでポートフォリオのデュレーションを長期化させる時期が再び訪れたと言えるかもしれません。ただし、そのような投資行動にもリスクは伴います。マニュライフ・インベストメント・マネジメントは、最近利回りが上昇しているとはいえ、国債がもたらすインカムゲインは依然、さらなる金利上昇というマイナス要因を相殺するには不十分だと考えています。加えて、FRBや他の主要中央銀行はバランスシートの縮小を積極的に進めており、総需要が低下した場合、金利に上昇圧力がかかる可能性があります。

最も重要な点として、国債の実質利回りは依然としてマイナスであり、名目利回りは足元のインフレ水準を大きく下回っています。米国のインフレ率が前回同じような上昇基調をたどったのは1978年ですが、当時、ブルームバーグ米国債/クレジット・インデックスの移動12カ月間のパフォーマンスはその後4年超にわたり前年比で見た消費者物価指数(CPI)を上回ることができませんでした。1978年12月時点の同インデックスの利回りは9.78%であり、インカムゲインによって金利上昇の影響を相殺できる可能性はそれなりにありました。しかし、足元の米国債/クレジット・インデックスの利回りは当時の3分の1強の3.74%に過ぎず、格付けの高い米国債券が今後、プラスの実質リターンを上げることは当時と比べて困難となっています。

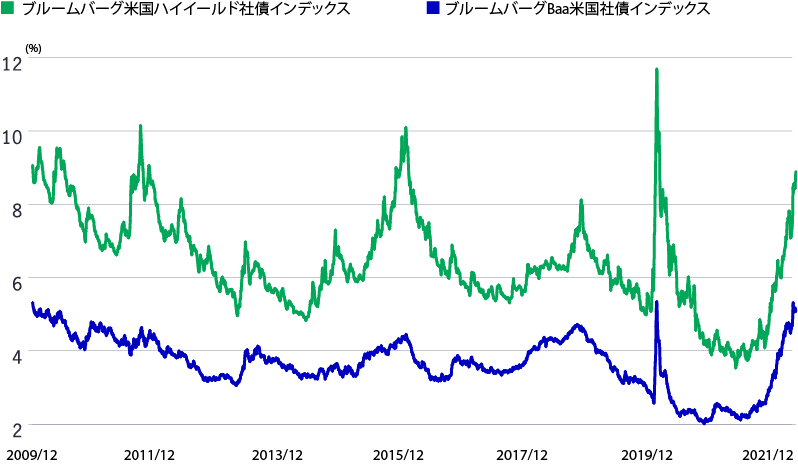

クレジット債券市場のファンダメンタルズはバリュエーションが示唆する以上に堅調である可能性

インフレ率が上昇し、地政学的緊張が高まり、金融政策が引き締められる中、過去12カ月間でクレジット・スプレッドが拡大したことは不思議ではありません。世界的な金利上昇とスプレッド拡大により、利回りは今や10年ぶりの高水準に達しており、一部のセクターではそれ以上に達しています。例えば、コロナ禍のピーク時に急激に売られた時期を除くと、ブルームバーグ・米国ハイイールド社債インデックスの最低利回りは2019年以降初めて9%に接近しつつあり、BBB格の米国社債の利回りは足元では5%強と、金融危機以降の最高水準にあります。マニュライフ・インベストメント・マネジメントは、デフォルト率の低さやレバレッジ水準の低下、そして有利なテクニカル要因を考慮し、社債セクターは引き続き魅力的な投資機会を見出せると考えています。

スプレッドはコロナ禍のピーク時以降の最高水準まで拡大

米国社債のオプション調整後スプレッド(OAS)

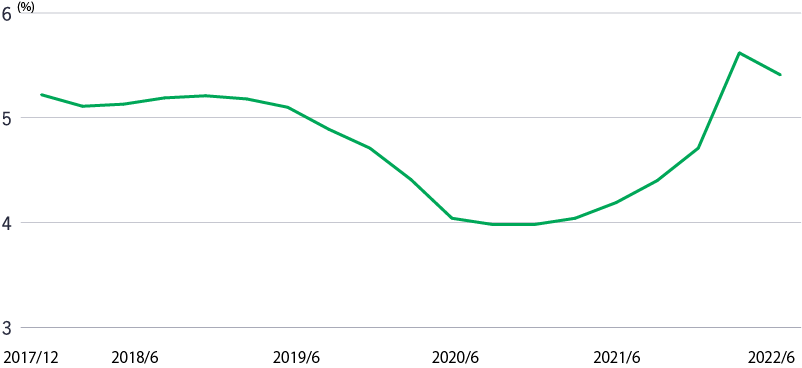

一方、2022年のエマージング市場は多くのショックに見舞われており、特に重大な出来事としては、ロシアによるウクライナ侵攻、中国不動産セクターに対する懸念、トルコの不安定な金融政策、そして様々なフロンティア市場の潜在的な債務危機や食糧危機が挙げられます。これらはいずれも、エマージング市場の重石になっています。しかし、マニュライフ・インベストメント・マネジメントは、比較的格付けの高いソブリン債や社債の多くは、エマージング市場全体の変調に押され、売られ過ぎていると考えています。先進国における流動性の引き締めはエマージング市場に対しリスクであるものの、先進国が先にインフレ圧力に見舞われたことで、多くのエマージング市場の中央銀行は既に先手を取って積極的に政策金利を引き上げています。一例を挙げれば、ブラジルの政策金利は13.25%という5年ぶりの高水準にあります。このようにエマージング市場の中央銀行が積極的な金融政策を打ち出した結果、エマージング市場の平均短期金利は、2016年以降初めて5.25%を上回っています。経験豊富な投資家は、エマージング市場の銘柄を厳選することにより、幅広いエマージング債券市場における魅力的な利回りからリターンを上げることができるでしょう。

エマージング市場の金利はパンデミック前の水準まで回復

新興国の平均政策金利

証券化資産はパンデミックの大半の期間を通じてアンダーパフォームしてきたものの、新たな投資機会が浮上しつつあります。FRBが2022年にモーゲージ担保証券(MBS)の購入プログラムを終了した後、スプレッドは大幅に拡大し、今では類似の格付けの社債を上回る場合もあります。その結果、エージェンシーMBSの利回りは2011年以降初めて4%を上回っています。この資産クラスは利回りだけでなく、事業証券化、信用リスク移転証券、シングルアセット/シングルボロワー型CMBSなどさまざまなニッチなサブセクターを通じ、分散投資を拡大する機会を提供しています。

モーゲージ担保証券(MBS)の利回りは12年ぶりの高水準に

ブルームバーグ米国MBSインデックスの最低利回り

ターゲットを絞った為替エクスポージャーは分散投資の対象およびアルファの源泉となり得る

グローバル債券に対するエクスポージャーは、相対的な高利回りを得る機会や、国内の金利動向に影響されない分散投資の機会を含め、投資家に幅広いメリットを提供します。とはいえ、先進国の国債であれ、エマージング市場の国債であれ、為替リスクは債券アロケーションのトータルリターンに大きな影響を及ぼす可能性があります。低利回り債のリターンは、為替変動によって簡単に相殺されかねません。しかし、投資家の基準通貨に対して為替リスクを完全にヘッジした場合、世界的な分散投資のメリットが実質的に打ち消されるおそれがあります。ブルームバーグ米国総合債券インデックスとブルームバーグ・グローバル総合債券インデックスの5年間の移動相関を分析すると、米国の債券投資家にとって、フルヘッジ型グローバル・ポートフォリオでは分散投資のメリットをほとんど得られないことが分かります。

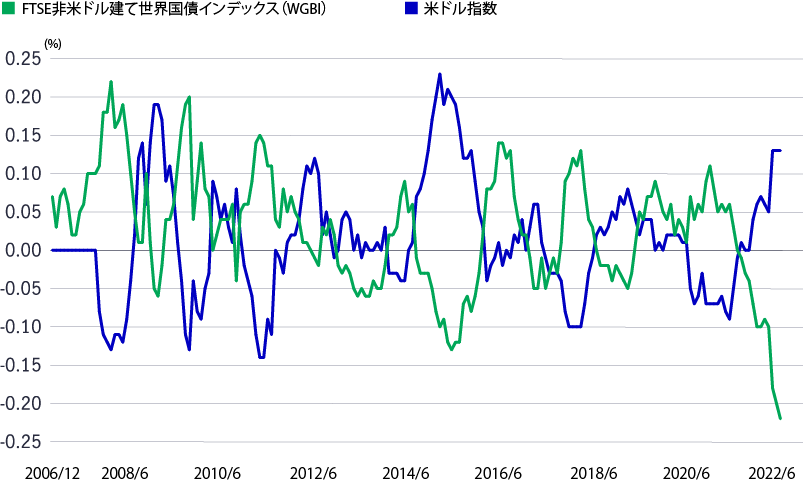

対照的に、過去の例に照らすと、米ドルはFRBの利上げサイクル中にピークを打つ可能性があるものの、ヘッジをまったく行わなかった場合、投資家は現地通貨建て債券市場の高いボラティリティに晒されることになります。米国以外の先進国国債と米ドルのパフォーマンスを調査すると、為替市場のボラティリティは非米ドル建て債券のポートフォリオのパフォーマンスを左右する最大の要因であることが分かります。しかし、為替リスクを完全にヘッジする、まったくヘッジしない以外の方法もあります。為替リスクを積極的に管理することで、投資家は為替変動を利用してアルファを拡大するとともに、ヘッジなしのグローバル・ポートフォリオを通じて分散投資のメリットを得られる可能性があります。

外貨建債券と米ドルは常に負の相関関係にある

FTSE非米ドル建てWGBIと米ドル指数の比較

グローバル・マルチセクター債券投資の第2波

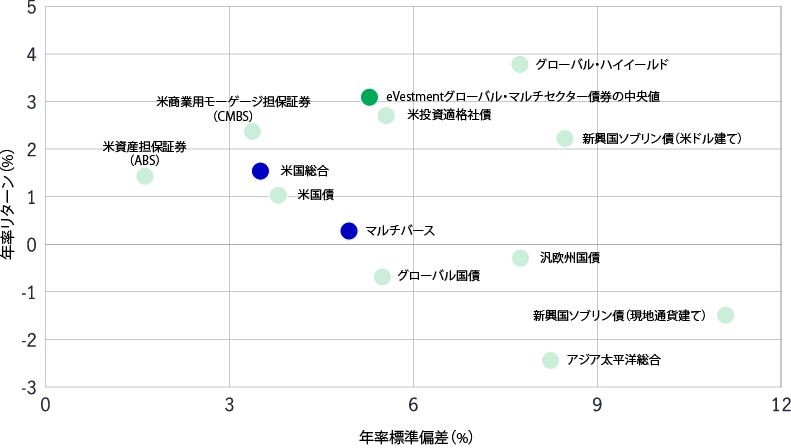

グローバル・マルチセクター・アプローチは、不透明な市場環境を乗り越え、投資家がリスクを考慮しながら金利、クレジットおよび為替の投資機会を捉えることに役立つユニークなソリューションのひとつです。投資機会を広げることで、投資家はさまざまな地域、国、セクター、通貨、およびクレジットの質に対するエクスポージャーを取ると同時に、国内の金利リスクまたはインフレリスクに影響されない分散投資を拡大することができます。このアプローチは債券アロケーションの利回りとリターン特性を高めることができるだけでなく、歴史的に相関が高くないセクターを組み合わせることで、アロケーションのリスク効率を高めることも可能です。例えば過去10年間におけるeVestmentのグローバル・マルチセクター債券ユニバースのリターンの中央値は約4.1%、ボラティリティは4.9%でした。アクティブ運用のマルチセクター債券投資は、一層のリターン拡大やボラティリティ抑制の機会をもたらします。

アクティブ運用の投資家が、過度のリスクを取ることなく、

より高いリターンを実現することは可能

債券市場セグメント別の10年間のリスク・リターン

市場の動きは速く、往々にしてボラティリティの相対的な高さと流動性の相対的な低さを特徴とするハイイールド債やエマージング市場債券などの「コアプラス」セクターではさらに急速です。グローバル・マルチセクター債券投資のマネージャーには、市場の変調が生じた場合、機関投資家が通らなければならない長い準備プロセスを経ることなく、潜在的な投資機会に的を絞り、リアルタイムでポートフォリオを入れ替える柔軟性が与えられています。投資家は、グローバル・マルチセクター債券のマネージャーを採用することにより、意思決定プロセスを加速する一方で、自身のトップダウンによる意思決定とそれに基づくセクター・アロケーションと比較して分散投資を拡大することが可能となります。マニュライフ・インベストメント・マネジメントは、インフレ率が高く、経済が不透明な今日の債券市場では、その重要性は一段と高まったと考えています。格付けを重視する従来の債券戦略では、もはや投資家のリスク・リターン目標を実現するための十分なインカムゲインやテールリスクからポートフォリオを守れない可能性があります。

私たちはむしろ、今日のような厳しい市場環境で成功を収めるためには、債券のリスク・リターンのトレードオフに対する、よりバランスの取れたアプローチが必要だと考えています。グローバル・マルチセクター債券のマネージャーは、市場に生じた変調から見出される投資機会を追求しつつ、ボラティリティの上昇を予見してリスクを削減し、ポートフォリオの保護策を講じることができます。そして、そのような戦略ではさまざまな資産クラスやセクターとの相関が随時変わることを注視します。リスク・オン環境ではリスクの高い資産との相関を高め、リスク・オフ環境では相関を低下させます。

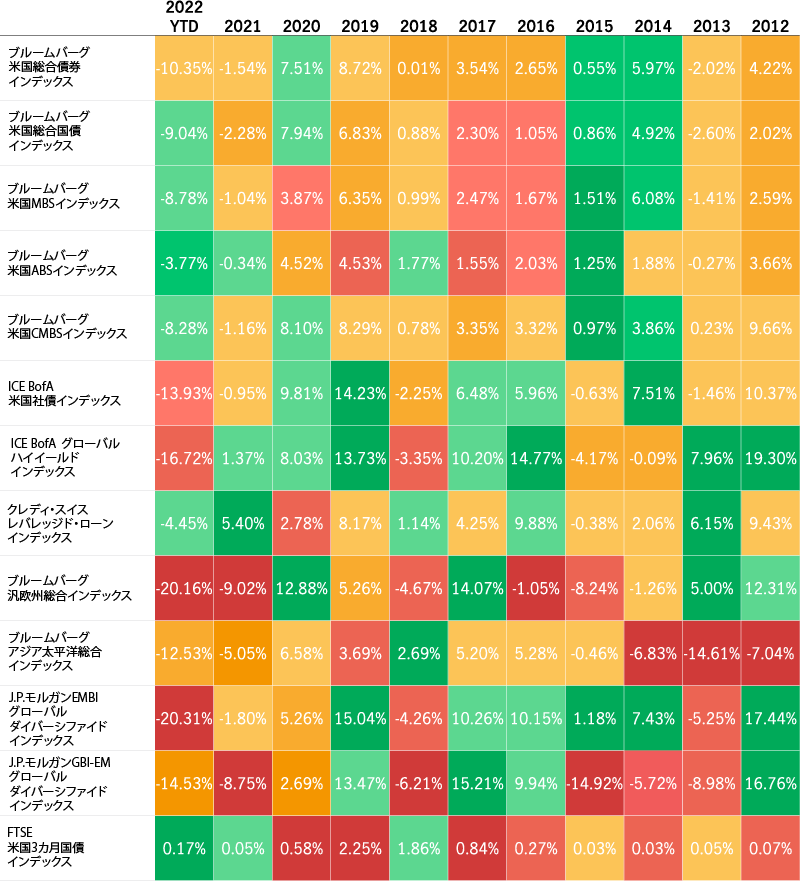

債券ユニバース内で最も高いパフォーマンスを上げる債券は常に変化している

色分けは相対的なパフォーマンスを表しており、濃い緑が最も高く、濃い赤が最も低いパフォーマンスを示しています。出所:ブルームバーグ、ICE BofA、クレディ・スイス、J.P.モルガン、シティグループ(eVestment経由)

マニュライフ・インベストメント・マネジメントは、今日の債券市場におけるボラティリティの高さを、グローバル・マルチセクター債券投資を魅力的なものにしているもう1つの要因と考えています。世界経済の不透明感や、多くの中央銀行による金融政策の引き締めが相まって、債券市場のボラティリティは大幅に上昇しています。グローバル・マルチセクター戦略は、ベンチマークに沿った固定的なアロケーション増減の代わりに、市場の最適な部分を追求し、また同じく重要な点として、市場の最もリスクの高い部分を完全に回避することが可能です。この種の戦略を適切に実行した場合、従来型の債券戦略と同等のリスク特性を実現できるとともに、市場の上昇トレンドに乗り、市場が不安定化した時は資金を移動させて資金を守ることが可能です。投資家は、こうした戦略にますます価値を見出すようになってきています。

インデックスの定義

グローバル国債(除く米国)は、米国以外の投資適格国の固定利付現地通貨建てソブリン債のパフォーマンスに連動するブルームバーグ・グローバル国債(除く米国)インデックスを使用しています。

グローバル社債は、投資適格の米ドル建て固定利付課税社債市場のパフォーマンスに連動するブルームバーグ・グローバル投資適格(IG)社債総合インデックスを使用しています。

新興国現地通貨建てソブリン債は、新興国が発行した現地通貨建てソブリン債のパフォーマンスに連動するブルームバーグ・エマージング・マーケッツ(EM)現地通貨建てソブリン債インデックスを使用しています。

新興国米ドル建て総合は、新興国のソブリン、準ソブリンおよび企業発行体が発行した米ドル建て債券のパフォーマンスに連動するブルームバーグ・エマージング・マーケッツ(EM)米ドル(USD)建て総合債券インデックスを使用しています。

新興国米ドル建て総合:社債は、新興国の企業発行体が発行した米ドル建て債券のパフォーマンスに連動するブルームバーグ・エマージング・マーケッツ(EM)米ドル(USD)建て総合社債インデックスを使用しています。

米資産担保証券は、3つのサブセクター(クレジットカードとチャージカード、自動車ローン、公益事業債権)のパフォーマンスに連動するブルームバーグ米資産担保証券(ABS)インデックスを使用しています。当インデックスにはパススルー証券、満期一括償還債、およびコントロールド・アモチゼーションが含まれます。

米投資適格CMBSは、米国の政府機関および非政府機関が発行する、その時点の案件規模が3億ドル以上のコンデュイット/フュージョン型CMBS案件のパフォーマンスに連動するブルームバーグ米投資適格CMBSインデックスを使用しています。

米国債は、米財務省が発行する米ドル建て名目固定利付国債に連動するブルームバーグ米国債インデックスを使用しています。米短期国債は満期に関する制約のために除外されていますが、別の短期国債インデックスには含まれています。

米投資適格社債は、投資適格の固定利付課税社債市場に連動するブルームバーグ米投資適格社債インデックスを使用しています。

米MBS:エージェンシーMBS債は、米政府抵当金庫、米連邦住宅貸付抵当公社および米連邦住宅抵当公庫のモーゲージ・プールを担保とする期間15年および30年の固定利付証券に連動するブルームバーグ米モーゲージ担保証券(MBS)インデックスを使用しています。

米ハイイールド社債は、米ドル建ての固定利付ハイイールド社債市場のパフォーマンスに連動するブルームバーグ米国ハイイールド社債インデックスを使用しています。

ブルームバーグ米国総合債券インデックスは、米国の国債、資産担保証券および社債市場における投資適格債のパフォーマンスに連動します。

ブルームバーグ米国総合国債インデックスは、米ドル建ての名目固定利付米国債および米政府機関債のパフォーマンスに連動します。

ブルームバーグ汎欧州総合インデックスは、欧州通貨建てで発行された固定利付投資適格証券に連動します。インデックスへの組み入れは発行体の所在地ではなく発行通貨に基づいて行われます。

ブルームバーグ・アジア太平洋総合インデックスは、アジア太平洋地域の固定利付投資適格証券のパフォーマンスに連動し、主に現地通貨建てのソブリン債、政府機関債、社債および証券化債で構成されています。

インターコンチネンタル取引所(ICE)バンク・オブ・アメリカ(BofA)米国社債インデックスは、米国内市場で発行された米ドル建て投資適格公募社債のパフォーマンスに連動します。

インターコンチネンタル取引所(ICE)バンク・オブ・アメリカ(BofA)グローバル・ハイ・イールド・インデックスは、外貨建て長期国債について投資適格の格付けを取得している国の発行体が発行した、投資適格未満の社債のパフォーマンスに連動します。

クレディ・スイス・レバレッジド・ローン・インデックスは、米ドル建ての非投資適格レバレッジド・ローン市場に連動します。

J.P.モルガン・エマージング・マーケッツ・ボンド・インデックス(EMBI)グローバル・ダイバーシファイド・インデックスは、ソブリンおよび準ソブリンの発行体が発行した米ドル建てブレイディ債、ユーロ債、および上場ローンのパフォーマンスに連動し、発行済み残高の多い国へのエクスポージャーに上限を設定しています。

J.P.モルガン・ガバメント・ボンド・インデックス・エマージング・マーケッツ(GBI-EM)グローバル・ダイバーシファイド・インデックスは、エマージング市場で発行された現地通貨建て固定利付国債のパフォーマンスに連動し、発行済み残高の多い国へのエクスポージャーに上限を設定しています。

FTSE米国3カ月国債インデックスは、直近に発行された米国の3カ月国債のパフォーマンスに連動します。

リスクと手数料

リスクと手数料については、以下をご覧ください。https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Manulife Investment Management Timberland and Agriculture (Australasia) Pty Ltd, Manulife Investment Management (Hong Kong) Limited. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA): アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad 登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G)韓国:Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 英国:Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Manulife Investment Management Timberland and Agriculture Inc.. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。