アジア債券:サステナブル投資が新たに注目を集める中でポジティブな見通し

アンドレ・ペダーセン

アジア債券部門(除く日本)CIO

マレー・コリス

アジア債券部門(除く日本)副CIO

アジア債券部門(除く日本)CIOのアンドレ・ペダーセンと同副CIOのマレー・コリスが、グローバル市場環境と継続的な政策支援を背景に、アジア債券が今後も好調なパフォーマンスを維持すると考える理由について概説します。

2020年の市場は厳しい環境となる中、アジア債券は底堅いパフォーマンスを達成しました1,2。2020年第1四半期(1~3月期)に世界各地で新型コロナウイルスの感染が加速すると、各国はロックダウンを余儀なくされ、経済・金融市場は混乱に陥りました。アジア地域も例外ではなく、GDPへの影響は1997年のアジア金融危機を上回るとも予想されていましたが、北アジア諸国は比較的うまく感染を封じ込め、中国、台湾、韓国などは通年でプラス成長を維持したと見られています。大規模な金融・財政刺激策を打ち出したことで、アジア地域の経済と金融市場は徐々に回復基調をたどりました。

当チームは、アジア債券はグローバル市場環境と継続的な政策支援を背景に、好調なパフォーマンスを維持できると予想しています。アジア債券のファンダメンタルズはその他地域の債券と比較して良好であり、堅固な信用力と、アジア地域で急激に成長しつつあるサステナブル投資の機会を背景に、上振れ余地は相対的に大きいと考えています。

2020年:市況が急激に悪化する中でも底堅く推移

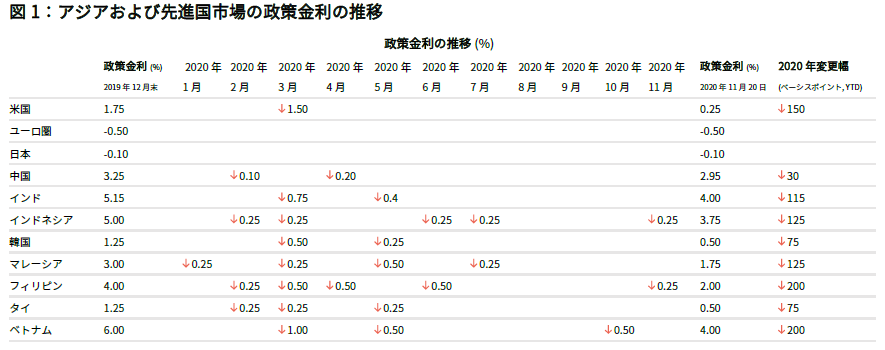

2020年は非常に厳しい市場環境となりましたが、アジア債券のファンダメンタルズに変わりはありません。アジア債券は年間を通して底堅く推移し、プラスのリターンとなりました。2020年第1四半期には、新型コロナウイルスのパンデミックを受けて世界金融市場が急落する中、JPモルガン・アジア・クレジット・インデックス(JACI)は約8~9%下落した後、底打ちしました。また米国社債市場と比較しても下落率は小幅にとどまりました1。世界各国が金融・財政刺激策を相次いで打ち出すと、アジアの社債市場は大幅かつ着実に回復し、2020年末にかけては底値から高値まで約12%も値を戻しました。実際に、米連邦準備制度理事会(FRB)の積極的な利下げと市場刺激策によって市場への悪影響がある程度緩和されたことで、アジア各国の中央銀行も後に続きました(図1を参照2)。また安全な逃避先である米ドルへの世界的な資金流入が後退すると、ほとんどのアジア通貨は米ドル高の巻き戻しを背景に安定化し、上昇しました3。

コロナ禍が社債市場に及ぼした影響は国や業種によっても異なるため、信用力の差は次第に拡大しました。とは言え、JACI独自の構造により、アジア地域の社債は比較的優位な状況にあります。JACIを 構成する発行体の大半は投資適格であり、しかもその多くが、地元銀行での借り入れから債券発行に至るまで、幅広くかつ多様な資金調達チャネルを有する国有企業(SOE)や準政府機関であるためです。

ハイイールド債に関しては、デフォルト率は実際に上昇したとは言え、当初懸念されていたほどの影響はありませんでした4。例えばアジアのハイイールド債の通年の予想デフォルト率は、7月の4%から10月には3%まで引き下げられています5。加えて、これまでのところ、「フォーリン・エンジェル」つまり投機的格付けに引き下げられた、アジア地域の投資適格債はわずか約1.4%であり、10年平均の1.2%をやや上回るのみです4。

2021年の見通し :ソブリン債および準ソブリン債の「フォーリン・エンジェル」リスクは限定的

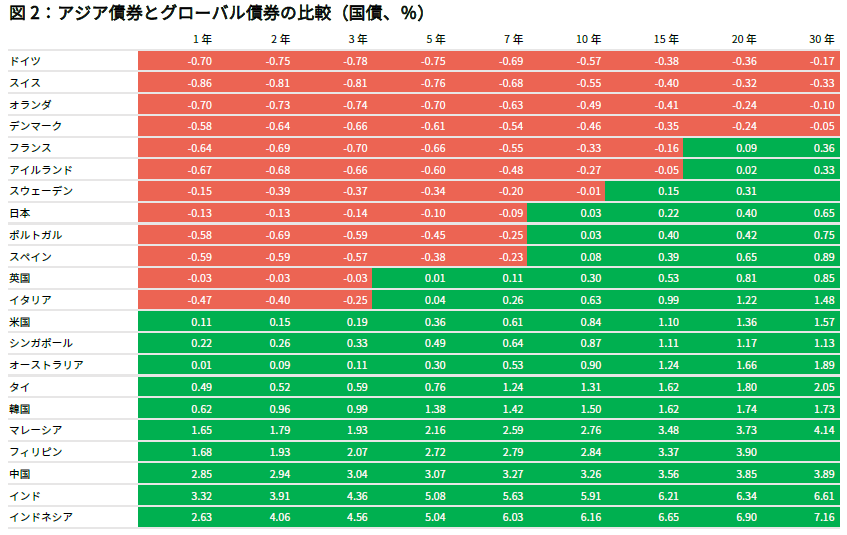

2021年にはマクロ経済環境が改善すると見られ、アジア債券の追い風となることが予想されます。当チームは、堅固なファンダメンタルズや、緩和的な金融・財政政策が続いていること、および米ドルに対する下落圧力を踏まえ、アジア債券市場全般に対して前向きな見方を取っています。前述のとおり、世界各国の中央銀行が積極的に利下げを行い、バランスシートを前例のない規模まで膨らませた結果、利回りがマイナスとなる先進国国債が増えてきています(図26)。「プラス」の利回りを求める動きは今も続いており、2021年にワクチン接種の遅れやデフレなどを受けて米国債利回りがマイナスになるという「テール・リスク・イベント」が発生した場合は、債券投資家の間で大規模なアセット・ローテーションが起きる可能性があります。その場合、健全なファンダメンタルズを持つアジア債券に投資家の注目が集まるでしょう。

当チームは全体として、2021年上期(1~6月期)のデフォルト率は引き続き十分に抑制された水準で推移し、銘柄固有の要因によるデフォルトが発生するにとどまり、その後、世界的にワクチンの接種が進むにつれ、2021年下期(7~12月期)にはデフォルト率が改善すると予想しています。またアジアの米ドル建て債券市場では借換え発行が行われ、リスク・センチメントの改善を後押しすると見られます。とは言え、国やセクターによって回復にばらつきが生じると予想されることから、アジア市場では引き続き銘柄選択が重要となるでしょう。

中国は目覚ましい景気回復を続けると見られます。中国の実質GDP成長率は2020年の前年比2%から2021年には同8.2%まで加速し、その後2022年には趨勢的な成長率(5~6%)まで低下すると予想されます7。ワクチンの接種が進むにつれて世界経済の成長率がプラスに転じ、中国のより幅広い景気回復を後押しするという楽観的な見通しを前提とすれば、中国はパンデミック対策として2020年に実施した極めて緩和的な信用・財政政策の一部を終了する可能性があります。中国人民銀行(PBOC)は過度の景気刺激策は行わないとの立場を一貫して示唆してきたことから、政策金利は比較的安定的に推移することが予想されます。PBOCは的を絞った金融政策を維持する可能性が高く、その中には、対象を絞った預金準備率の引き下げや、市場の流動性管理を目的とした公開市場操作が含まれる可能性があります。

中国債券は、名目利回りが高水準で実質利回りがプラスであることと、分散投資の機会を提供することから、足元の市場サイクルにおいて世界の債券市場の中でも魅力的な投資対象です。足元のマクロ経済環境や、信用悪化局面にあることを考慮し、当チームは銘柄を吟味し、最も魅力的な債券投資の機会を捉えることが重要だと考えています。

中国10年国債利回りは3.3%近辺まで戻しており、今や同年限の米国債利回りを約2.4%も上回っていることから、これから参入しようとする投資家にとっては魅力的な水準です8。年限別に見ると、相対的に長期債よりも特に5~7年債に投資妙味があると考えています。人民元は2020年に対米ドルで6%上昇し、2021年上期には概ね現在の水準で推移する見込みですが、1米ドル=6.40元を目安に一段と上昇する可能性もあります。米ドルの軟調がその主な原因であり、米国経済の回復が遅れれば、ドル安が進行する可能性もあります。当チームは引き続き、中国にとってシステム上重要であり、事業面でも資金調達面でも米国への依存度が低い中国の国有企業に焦点を当てています。このほか、現時点では、公益事業、不動産、通信、メディアなど、事業が中国国内に集中しているセクターにも注目しています。

今も続いている米中対立に起因するテール・リスクは、今後も持続する可能性が高いと見ています。とりわけ先日、米国市場に上場している中国企業の上場廃止を可能にする法案が可決されたことを考えればなおさらです。また中国の規制当局は、戦略的にそれほど重要でない国有企業に関して、債券保有者にある程度の損失を負担させる、秩序立ったデフォルトを容認する姿勢を強めています。

インドネシアはおそらくコロナ禍によってアジア地域で最も大きな経済的打撃を受けた国であり、アジア金融危機以来初めて前年同期比マイナスの成長率となり、テクニカル・リセッション(景気後退)に陥りました。これを受けて、インドネシア政府とインドネシア銀行は財政ファイナンスを含む前例のない規模の刺激策を打ち出しました。こうした独自の政策手段が奏功して同国の景気は改善し、同国の社債市場に対する投資家の信頼は保たれました。インドネシア国債は現在、ムーディーズとフィッチ・レーティングスからBBB(見通し:安定的)の信用格付けを得ており、投機的格付けに転落するまでには十分な余裕があります。また主要な準政府機関や大手銀行も、堅固な信用指標や十分な流動性を背景に、投資適格を維持できる見通しです。インドネシア・ルピアは2020年はボラティリティが大きかったものの、景気見通しが改善していることから、対外債務に依存しているとは言え、2021年はより安定的に推移すると思われます。ハイイールド債に関して言えば、十分な流動性と適切なコーポレート・ガバナンスが伴っている比較的信用力の高い発行体は、堅調に推移すると予想されます。

インドに関しては、今後12~18ヶ月間の銀行の不良債権比率が2桁に上昇する見通し9であるため、当チームはフォーリン・エンジェルのリスクを警戒しています。ただし、新型コロナウイルスの新規感染者の減少(例えば2020年9月中旬以降、その他地域の感染が拡大しているのに対し、インドの感染者数は69%減少しています10)や、金融セクターの堅固な信用指標がリスクを和らげています。こうした状況は2021年のマクロ経済の回復を後押しすると見られます。財政政策に関して言えば、インドは経済を支えるために債務を拡大していますが、債務の対GDP比率が90%に近づいているとは言え、対外債務は対GDP比約20%11とエマージング諸国で最も低いカテゴリーにとどまることから、この点に関してはそれほど懸念していません。インドの「国内最大手」の国有企業や、親会社から強力な支援を受けられる再生可能エネルギー関連企業の債券は、堅調に推移すると見られます。

この「慎重な銘柄選択」というテーマは、新たに浮上した主要な投資機会であるESG投資にも当てはまります。

アジアのサステナビリティボンドに対する新たな投資機会

アジアがESGに力を入れ始めたのは欧州など他の地域より遅かったかもしれませんが、足元のトレンドからは、アジアにおけるESG投資が勢いを増し、投資家がポジティブな姿勢を強めていることがうかがえます。中国、日本、韓国、香港およびニュージーランドはCO2実質排出量ゼロを目指すことを発表しており 、その他の国も後に続くと見られることから、グリーンボンドの発行額は大幅に増加すると予想されます。2020年の全世界のグリーンボンド発行額は2019年1~9月期を12%上回っており、世界的なトレンドを追い風に、グリーンボンドおよびサステナビリティボンドの発行額は一段と増加すると思われます13。

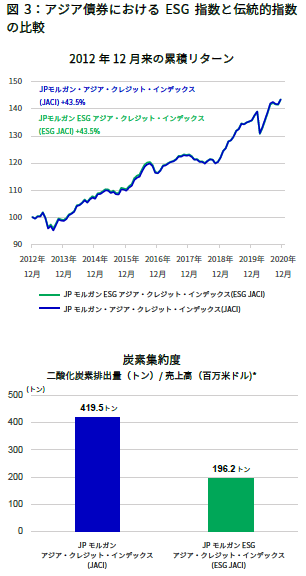

こうしたトレンドのほかに、投資家がESG投資の機会を選好するであろうもう1つの理由は、ESG投資では従来の金銭的な投資リターンだけでなく、多方面に利益をもたらすことが可能な点です。今や、ベンチマークをアウトパフォームしているかどうかの評価はより多面的となり、リターンの差異だけに着目するのではなく、炭素集約度(E)、高齢化社会に対応できるか否か(S)、またはガバナンス構造の改善(G)といったESG要因も考慮する必要があります。あるサステナブル投資ポートフォリオのリターンがベンチマークと同程度だとしても、ポートフォリオ企業の炭素排出量がベンチマークを大幅に下回っていれば、気候変動に関する目標に貢献できる可能性があります。厳密に投資リターンの観点からも、サステナブル投資はリターンを犠牲にするものではないことが調査やエビデンスが示唆しています(図3を参照14)。例えば2012年12月から2020年11月までのJPモルガンESGアジア・クレジット・インデックス(ESG JACI)のリスク調整後累積リターンはJACIと比べても遜色ありませんが、炭素集約度で比較するとJACIの構成銘柄は売上高100万米ドルにつき420トン近くの二酸化炭素(CO2)を排出しているのに対し、ESG JACIの構成銘柄によるCO2排出量は同196トンにとどまっています。

このことは、今後サステナブル投資によってリターンを高められる可能性があるという当チームの考えを裏付けるものであり、ESG銘柄のパフォーマンスはサステナビリティに関心のある投資家の共感を呼ぶと思われます。より重要な点として、予定されている規制改正や、サステナブルなソリューションに対する投資家需要の高まりを背景に、相対パフォーマンスの牽引要因(ドライバー)は今後変化していくことが予想されます。また当チームは、長期投資を行う機関投資家も、グリーンボンドやサステナビリティボンドを保有するようになると見ています。それにより投資家基盤の安定性が高まることで、ESG銘柄の下落が抑制され、リスク調節後リターンが高まる可能性があります。

アジアでの具体的なESG投資の機会に関して言えば、投資家は、環境や社会のトレンドから恩恵を得られる企業に着目するべきだと思われます。気候変動の緩和に役立つクリーンテクノロジーを提供する企業や、人口動態の変化に対応する企業などです。投資家は環境や社会に関する要因の他に、ガバナンス要因の重要性にも注目する必要があります。ガバナンスの点では、投資家は取締役会の独立性と多様性が相対的に高い企業に焦点を当てる一方で、経営上の問題を起こしたことがある企業や、事業モデルが不透明な企業は避けるべきだと当チームは考えています。

脚注

- ブルームバーグ、2020年3月23日時点。JPモルガン・アジア・クレジット・インデックス(JACI)が8.79%下落したのに対し、同期間のICE BofA米国コーポレート・インデックスの下落率は15.14%となっています。2020年12月23日時点、JACIは底から12.32%上昇しています。

- 各中央銀行ウェブサイト、2020年11月20日時点。中国は1年の中期貸出金利レートを使用(市場参加者は、中国人民銀行の金融政策の方向性を示す指針として、1年の中期貸出金利レートを使用する場合が多い)。

- JPモルガン・アジア・ドル・インデックスは3.7%上昇、2020年12月17日時点

- ハイイールド債のデフォルト金額は88億米ドルという記録的な水準に達したとは言え、起債は堅調であり、デフォルト率はわずか2.4%となっています。ディストレスト水準(額面1ドルに対して70セント未満)で取引されているハイイールド債の割合は、2020年3月の14%から10月には2%まで低下しています。JPモルガン、2020年10月時点。

- JPモルガン、2020年10月時点

- ブルームバーグ、マニュライフ・インベストメント・マネジメント、2020年11月時点

- ブルームバーグのコンセンサス、2020年12月時点

- ブルームバーグ、2020年12月16日時点

- インドの銀行の予想不良債権比率と信用コストは下方修正されており、2020年10月の回収率は数ヶ月前のわずか50~60%から90%へと大幅に上昇しました。

- ジョンズ・ホプキンズ大学システム科学工学センター(CSSE)

- CEIC、年間数値、2020年3月時点

- “Asian giant’s carbon pledges boost global climate action, says UN climate chief”、ストレーツ・タイムズ、2020年11月4日

- “Another bumper year sees green bonds push through the $1tn mark”、PVマガジン、2020年10月6日

- ブルームバーグ、2020年11月30日時点。数値は米ドルベース(グロス)。当該実績は過去のものであり、将来の運用成果等を示唆または保証するものではありません。JPモルガンESGアジア・クレジット・インデックス(ESG JACI)の数値は、日本を除くアジアの米ドル建てのトータルリターンパフォーマンスを示しています。ソブリン債、準ソブリン債、社債を対象とし、変動利付債、永久債、劣後債を含みます。当インデックスは、環境、社会、ガバナンス(ESG)のスコアリングとスクリーニング手法を適用し、グリーンボンド発行体またはESG基準で上位にランク付けされた発行体がオーバーウエイトとされ、下位にランク付けされた発行体がアンダーウエイトもしくは除外されています。

*炭素集約度データは、Trucost ESG Analysisのデータをもとにしています。炭素集約度は、売上高百万米ドル当たりのScope 1および2の二酸化炭素排出量(トン)です。

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

商号: マニュライフ・インベストメント・マネジメント株式会社

登録番号: 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. ブラジル: Hancock Asset Management Brasil Ltda. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA)及び英国: Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited、アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad(旧Manulife Asset Management Services Berhad)登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G) スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. タイ: Manulife Asset Management (Thailand) Company Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Hancock Capital Investment Management, LLC and Hancock Natural Resource Group, Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。