Comprendre les frais de placement et les impôts

Quels frais de placement peuvent donner droit à des déductions fiscales?

Collaborer avec votre conseiller pour vous constituer un portefeuille de placements est un élément important de l’élaboration d’un plan de vie qui vous aidera à atteindre vos objectifs. Vous pouvez choisir parmi une vaste gamme de produits de placement, y compris des fonds communs de placement, des fonds distincts et des fonds négociés en bourse (FNB). Bien que l’objectif soit de faire fructifier votre argent, le fait est que des frais sont souvent exigés.

L’élaboration et la tenue à jour de produits et de services financiers demandent une grande expertise. Les frais que vous payez peuvent être considérés comme un investissement dans cette expertise. Ils sont parfois intégrés au prix du produit lui-même ou facturés séparément dans le cadre d’un programme à honoraires forfaitaires. La bonne nouvelle, c’est que certains de ces frais pourraient donner droit à une déduction fiscale.

Frais admissibles à une déduction

Conformément à la Loi de l’impôt sur le revenu1, un contribuable peut déduire les frais exigés pour des conseils relatifs à l’achat ou à la vente d’actions ou de titres précis, ou à l’administration ou à la gestion de titres qu’il détient, pourvu que le montant des frais payés soit raisonnable. De plus, pour être déductibles, les honoraires forfaitaires demandés à l’égard de services doivent être fournis par une personne (p. ex., un conseiller) ou une entité (p. ex., une société de placement) dont la principale activité consiste à fournir des conseils d’achat ou de vente de titres précis ou à administrer ou à gérer des titres. Les frais de placement qui répondent à ces critères peuvent être déduits de toute source de revenu imposable gagnée au cours de l’année2.

Un contribuable peut également déduire les taxes de vente applicables : La taxe sur les produits et services (TPS), la taxe de vente harmonisée (TVH) et la taxe de vente du Québec (TVQ).

Qu’est-ce qui n’est pas déductible?

Certains éléments liés aux placements ne peuvent pas faire l’objet d’une déduction fiscale, notamment :

- Commissions payées sur la négociation d’actions et de FNB3

- Frais d’opération pour l’achat et la vente de placements

- Frais payés pour des services généraux de consultation ou de planification financière

- Frais d’abonnement payés pour les magazines et les journaux financiers

Frais dans un compte enregistré

Les frais associés aux comptes enregistrés, comme les comptes d’épargne libre d’impôt (CELI) ou les régimes enregistrés d’épargne-retraite (REER), font l’objet d’autres considérations. Les honoraires de conseiller et les autres frais de placement imputés à des actifs enregistrés, peu importe les placements détenus, ne sont pas déductibles du revenu imposable.

Toutefois, les frais de placement imputés à un compte enregistré peuvent être payés à même le compte enregistré ou au moyen d’autres capitaux. Cela dépend du type de compte enregistré.

En ce qui concerne un CELI, dans lequel des dollars après impôt peuvent fructifier à l’abri de l’impôt, le paiement des frais au moyen de fonds à l’extérieur du CELI peut maximiser l’épargne libre d’impôt, car celle-ci n’est pas directement réduite des frais.

Pour ce qui est des REER et des fonds enregistrés de revenu de retraite (FERR), dont l’argent est imposé au moment du retrait, la réponse dépend de votre horizon de placement, de votre taux de rendement et de votre taux d’imposition. Les frais payés à même le REER ou le FERR le sont au moyen de dollars avant impôt. Bien que cela diminue la valeur de votre placement avec report d’impôt, cela réduit également le montant d’impôt que l’Agence du revenu du Canada (ARC) percevra sur les retraits futurs.

Contrats de fonds distincts

À l’heure actuelle, l’ARC n’accorde pas de déduction fiscale pour les frais de placement liés aux contrats de fonds distincts. Cette position tient au fait qu’un contrat de fonds distincts est un contrat d’assurance. N’étant ni une action ni une valeur mobilière détenue par l’épargnant, ce produit ne répond pas à un des principaux critères de la déductibilité des frais.

Frais intégrés et RFG

Les frais afférents aux fonds communs de placement et aux FNB sont intégrés au produit lui-même, dans le ratio des frais de gestion (RFG), qui comprend également les frais d’exploitation et les impôts imputés à un fonds. Bien que ces frais ne soient pas admissibles à une déduction fiscale, ils sont déduits par le fonds avant que le revenu soit distribué aux épargnants, ce qui réduit le montant de leur revenu imposable.

Comprendre les frais de placement courants

Les Canadiens ont accès à une grande variété de produits de placement – et les frais font partie de l’équation. Les frais facturés par les sociétés de placement aident à compenser les coûts associés à l’administration des comptes, à la gestion des produits de placement et aux opérations effectuées en votre nom. Que vous soyez novice dans le monde des placements ou que vous cotisiez périodiquement

Frais de gestion

Des frais de gestion sont versés à un gestionnaire de portefeuille ou à un conseiller en placements pour couvrir les services de gestion de vos placements. Les frais sont basés sur un pourcentage fixe de la valeur du portefeuille.

RFG (ratio des frais de gestion)

Le RFG correspond au total des frais d’exploitation d’un fonds commun de placement ou d’un FNB, comme les frais juridiques, comptables et de gestion. Il est exprimé en pourcentage de la valeur du fonds, et le rendement déclaré du fonds est net du RFG.

Commissions de négociation et frais de courtage

Ces frais sont habituellement exigés chaque fois que vous achetez et vendez des actions, des obligations et des FNB. Les frais peuvent varier d’une société de placement à l’autre. Elles exigent généralement un montant de base par opération, auquel peuvent s’ajouter des frais selon le nombre d’opérations et la taille du compte.

Honoraires à l’acte

Des frais peuvent être facturés par un conseiller ou une société de placement pour des conseils fournis concernant l’achat ou la vente d’actions ou de titres précis.

Les frais jouent un rôle important et peuvent faire l’objet d’une discussion annuelle sur les placements. Pour plus de renseignements, communiquez avec votre conseiller.

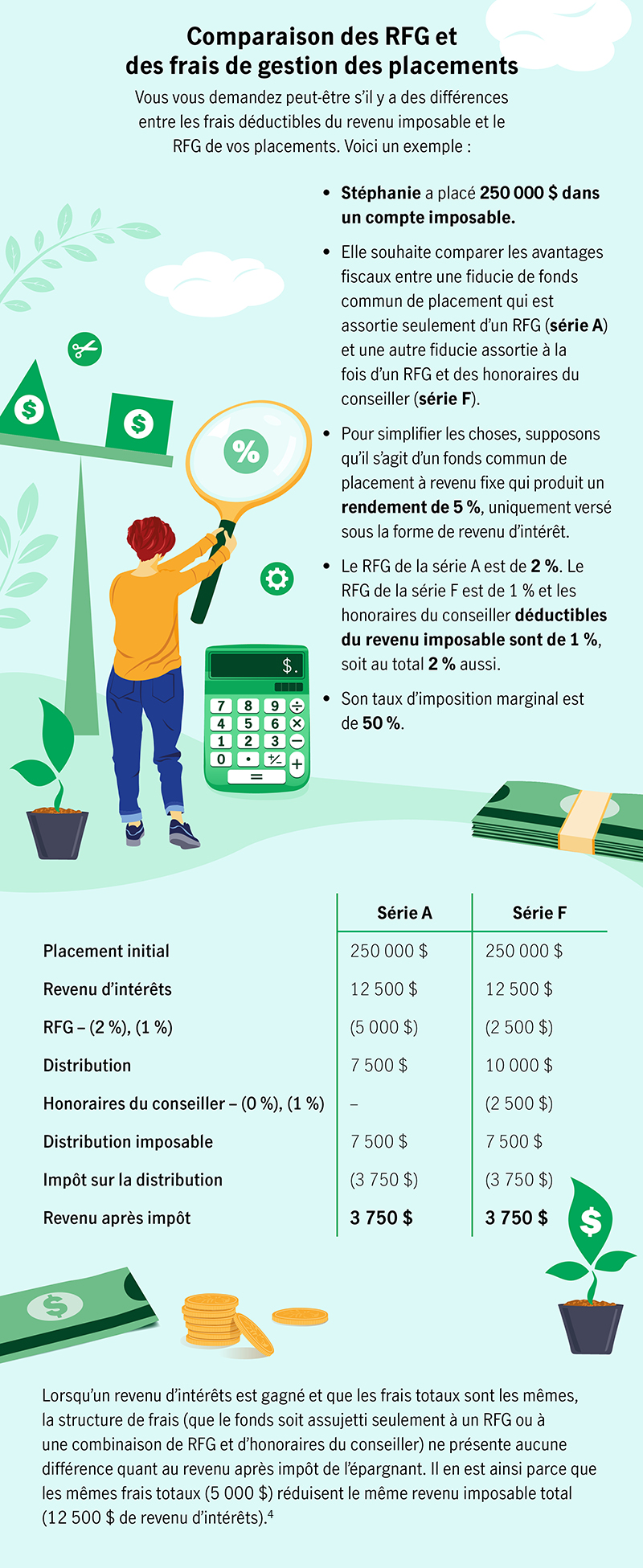

1 Agence du revenu du Canada, IT238R2 ARCHIVÉE – Honoraires versés à un conseiller en placements. 2 Aux fins de l’impôt du Québec (pour les particuliers et les fiducies, et non les sociétés), la déductibilité des honoraires des conseillers en placements (à titre de frais de placement selon les règles du Québec) versés au cours d’une année se limite au revenu de placement total réalisé au cours de la même année (y compris les intérêts, les gains en capital imposables, les dividendes canadiens majorés et le revenu étranger brut). Les frais de placement qui ne sont pas déduits pendant l’année en cours peuvent être utilisés à l’égard des trois années précédentes ou reportés aux années suivantes. Ils ne sont déductibles que du revenu de placement. 3 Les commissions versées sur les achats de titres s’ajoutent au prix de base rajusté (PBR) de ces titres, tandis que les commissions payées sur une vente sont soustraites du produit reçu. Par conséquent, les commissions réduisent les gains en capital et augmentent les pertes en capital. 4 Bien que le revenu d’intérêts après impôt d’un épargnant soit le même, peu importe le type de frais (RFG ou frais déductibles du revenu imposable), il peut y avoir de légères différences dans son revenu après impôt lorsque le RFG est utilisé pour réduire d’autres types de distribution de revenu, notamment le revenu étranger, les dividendes canadiens ou les gains en capital.

Renseignements importants

Renseignements importants

© 2022 Manuvie. Les personnes et les situations évoquées sont fictives et toute ressemblance avec des personnes vivantes ou décédées serait pure coïncidence. Le présent document est proposé à titre indicatif seulement. Il n’a pas pour objet de donner des conseils particuliers d’ordre financier, fiscal, juridique, comptable ou autre et les renseignements qu’il fournit ne doivent pas être considérés comme tels. Nombre des points analysés varient selon la province. Tout particulier ayant pris connaissance des renseignements formulés ici devrait s’assurer qu’ils sont appropriés à sa situation en demandant l’avis d’un spécialiste. Sauf erreurs ou omissions. La souscription de fonds communs de placement peut donner lieu au versement de commissions ou de commissions de suivi ainsi qu’au paiement de frais de gestion ou d’autres frais. Veuillez lire le prospectus des fonds avant d’effectuer un placement. Les fonds communs de placement ne sont pas garantis, leur valeur liquidative varie fréquemment et les rendements passés peuvent ne pas se reproduire. Toute somme affectée à un fonds distinct est placée aux risques du titulaire du contrat et peut prendre ou perdre de la valeur. www.manuvie.ca/accessibilite.