ボラティリティが続く中でのアジアの銀行とAT1債

ジュディ・クオック

中国債券 リサーチ・ヘッド

ジャック・コー

中国債券 リサーチ・ディレクター

足元の市場のボラティリティは、世界の銀行セクターの健全性が問われたことが要因となってきました。米国の地方銀行の経営破綻と、スイスでの政府の仲介による救済合併、その他Tier 1債(AT1債)の評価減が相まって、投資家の間では、これらの出来事がアジア(除く日本)の銀行にどのような影響を及ぼすのか疑問に思う声が広がっています。本稿では、中国債券リサーチ・ヘッドのジュディ・クオックと同ディレクターのジャック・コーが、世界の銀行セクターは当面の間不安定な状態が続くとの見通しについて解説します。しかしその一方で、アジアの銀行は世界の銀行とは異なり、世界の銀行より有利な状況にある可能性があること、またアジア地域の相対的に堅固な発行体のAT1債の一部に投資機会が存在することも指摘します。

銀行セクターに対する投資家の懸念は、米国と欧州における最近の動向に集中しています。

米国では、シリコンバレー銀行とシグネチャー・バンクが3月半ばに経営破綻し、管財人である米連邦預金保険公社(FDIC)の管理下に入りました。そのすぐ後には、問題が飛び火する懸念が高まったことを受けてファースト・リパブリック銀行が大手銀行から預金を受け取り1延命を図ったものの、最終的には管財人の管理下に置かれることとなり、JPモルガンが5月前半に同行の資産の大半を取得しました2。

米国の銀行破綻はマクロ経済的要因と銀行固有の要因のユニークな組み合わせによるものであり、急激な利上げ環境が銀行、特にヘッジなしで大量の長期債を保有していた中小銀行の重石となったことが背景にあります。

同時に、預金集中度の高い銀行から急激に預金が引き出されて利回りの高い投資(マネー・マーケット・ファンドなど)に資金が向かう動きがあったことで流動性懸念が高まり、最終的にはいくつかの金融機関の支払能力問題に発展しました。

欧州:AT1債の評価減が世界的な動揺の引き金に

欧州でも同様の動きがありましたが、銀行システム全体に広がることはなく、比較的抑制されていました。スイスでは3月半ばに、これまでも経営難が囁かれていたクレディ・スイスの支払能力に対する懸念が再び浮上し3、UBSに買収されました。

政府の仲介による救済合併の一環として、スイスの金融規制当局である連邦金融市場監督機構(FINMA)は、クレディ・スイスに対し、同行のAT1債の評価額をゼロにするよう指示しました4(AT1債の解説は付録を参照)。反対に同行の株主は株式の無価値化を免れたものの、ほとんどの投資家はAT1債のような銀行ハイブリッド証券の弁済順位は株式より高いと考えているため、この措置は議論を呼びました。

AT1債の評価減の可能性は常にありました(事実、2017年に起きたスペインのバンコ・ポプラールなど他行の例はあります5)が、このように公開市場で取引され、幅広く保有されている影響力の大きいAT1債では前例がなかったため、世界の投資家の信頼感が揺らぎました。

アジア:ボラティリティが上昇する中、AT1債は底堅く推移

スイスのAT1債の評価減による動揺は当然アジアにも波及したものの、影響は比較的軽微でした。

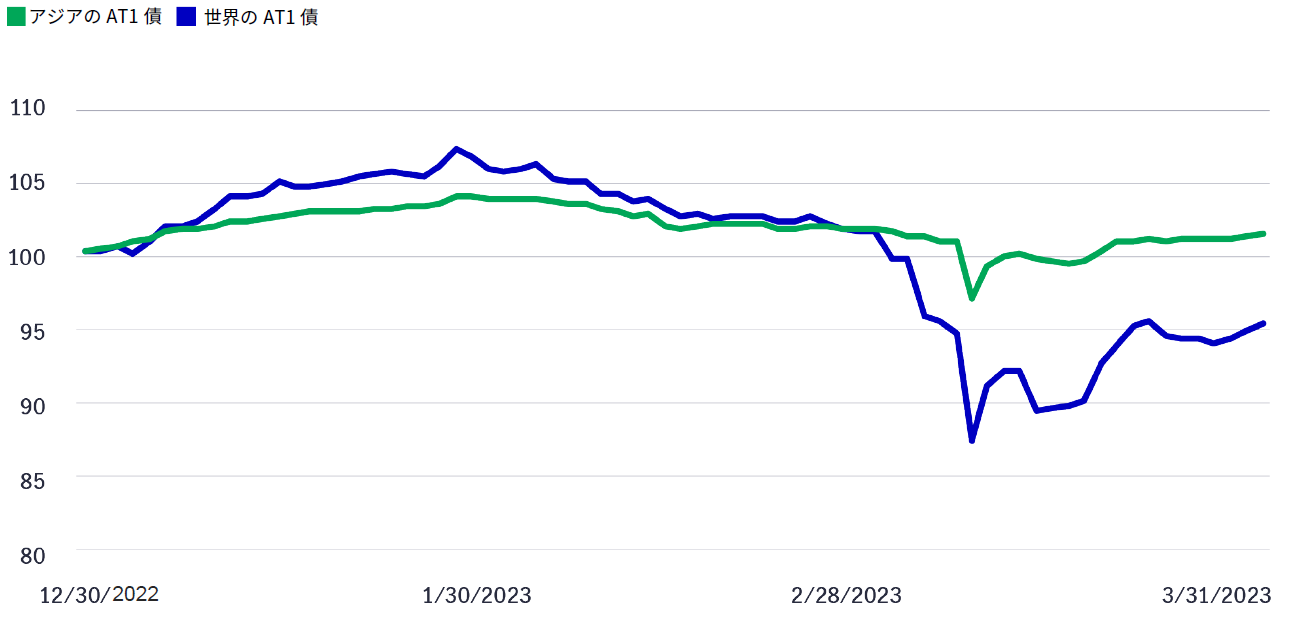

アジア地域で発行されたAT1債のトータルリターンは当初、世界のAT1債と共に低下しました(図表1を参照)。しかしアジアのAT1債価格の下落率は他市場を下回り、スイスで評価減が行われる前の水準まで回復しましたが、世界のAT1債の価格はまだその水準まで回復していません。アジア地域内では、中国の銀行のAT1債が最も底堅く推移しました。

図表1:世界とアジアのAT1債のトータルリターン(年初来)

出所:ブルームバーグ、2023年3月31日現在。2022年12月30日を100としています。

全体として私たちは、欧米の銀行セクターのストレスがどこまで深く、どこまで波及するか不透明なことを踏まえ、アジアのAT1債市場は当面、不安定な状態が続く可能性があると見ています。経営不安が噂される銀行が増加した場合、銀行セクターのボラティリティは再び上昇する可能性があります。

AT1債に関しては、繰上償還が行われなかった場合6も同資産クラスに対する市場心理に悪影響を及ぼす可能性があります。AT1債の新規発行が発表されれば、投資家の懸念を和らげることに役立つと思われます。短期的には、アジアの堅固な銀行が発行したAT1債のうち、最近の市場変動以降の価格回復が他行より遅れている銘柄には依然として投資機会があると考えています。

アジアは銀行セクターにおける最近の混乱の影響を免れていないとは言え、最近の不安定さの原因となっている要因は、アジア地域ではそれほど一般的ではありません。長期的に見ると、アジアの銀行は欧米の銀行よりうまくボラティリティを乗り越えられる可能性があり、一部のAT1債に投資機会があると私たちは見ています。

アジアの銀行:欧米とは異なる所有構造と経営モデル

アジア各国は経済発展の度合いがそれぞれ異なるとは言え、アジア地域の銀行は欧米の銀行と比べて全体的に政府の持ち株比率が高いことが特徴です。

事実、アジア主要国の国営銀行が保有する資産は世界の国営銀行を上回っています。政府の持ち株比率の高さと、波及リスクを抑制するための積極的な政策を含めた政策支援が、アジアの銀行セクター全体の安定性を高めることに貢献しています。

アジア地域の銀行は、経営モデルという点でも欧米とは異なります。アジアの銀行は、大きな個人預金基盤と健全な流動性比率7を土台に、全般的により保守的に流動性を管理しています。加えて、アジアの主要国はある程度の預金保険を導入している8ことから、預金者の大半を保護し、大規模な預金引き出しを抑制できる見込みです。

さらにアジアの銀行は、債券投資関連の多額の損失から比較的守られている可能性があります。欧米の銀行と比べ、アジア地域の銀行は全体的に融資残高に対して保有債券の比率が低いことが特徴です。またアジアのほとんどの銀行では、国際財務報告基準(IFRS)の会計ガイドラインに基づき、売却可能証券の未実現損失をコアTier 1自己資本比率に算入しており、自己資本に関する透明性が相対的に高くなっています。

またアジア地域は欧米より小刻みの利上げを行ってきました。事実、中国は概ね景気刺激的な金融政策を採っており(このトピックについては次のセクションで取り上げます)、インド、インドネシア、シンガポール、韓国の中央銀行はいずれも、インフレの高止まりを示す更なる兆候が現れるまで、実質的に利上げサイクルを中断しています。

AT1債:アジア地域での起債が焦点に

政策支援および銀行の経営モデルの相違は、成長を遂げるアジア地域のAT1債市場において、相対的に堅固な銀行に機会をもたらす可能性があります。

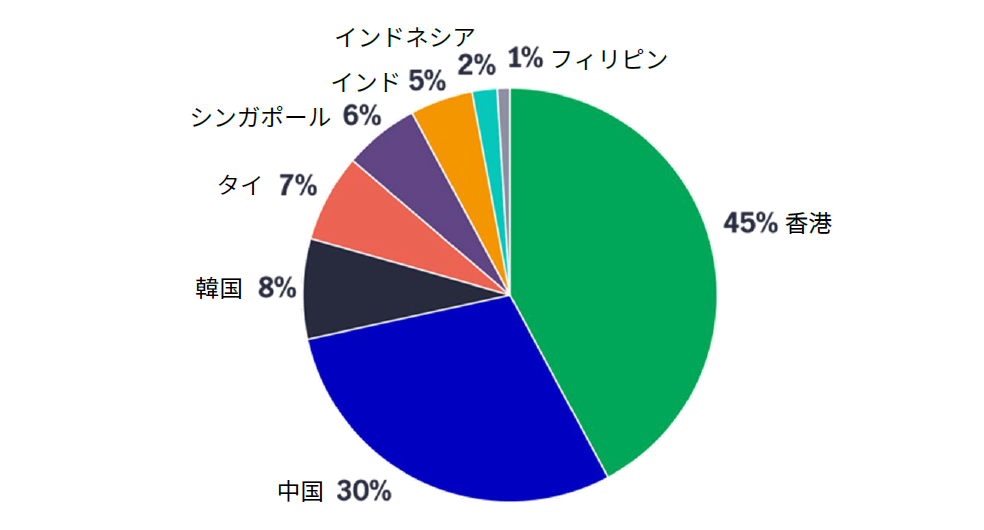

世界で発行されるAT1債の大部分を占めるのは欧州の銀行ですが、アジアの銀行は米ドル建ての資金調達需要とバーゼルIIIの自己資本要件を満たすため、積極的にAT1債を発行しています。図表2を見ると、香港と中国の発行体がアジア地域の発行済みAT1債の時価総額の約75%を占めることが分かります。

中国本土の銀行は、中国のオンショア市場だけでなく香港のオフショア市場9でも(グローバル銀行および地元銀行と並んで)起債しており、おそらくアジア(除く日本)地域での起債額の過半数を占めています。事実、中国の国営銀行は過去18ヶ月間で合計420億米ドルのAT1債を発行し10、世界の発行体をリードしています。

中国市場は、その特有の政策環境と景気循環局面により、AT1債の長期投資家に一連の投資機会をもたらす可能性があります。

図表2:アジア金融セクターのAT1債の発行済み残高(時価総額)

中国の銀行:構造的・景気循環的な強力な下支え要因

私たちはいくつかの理由で、中国の銀行は他国の銀行と比べ、足元の世界的なボラティリティからより強力に守られているのではないかと考えています。

第一に、AT1債の国内最大の発行体である国営銀行は、その地位を理由に政策支援の恩恵を受けられる可能性があります。中国の「四大」国営銀行は、中国人民銀行(PBOC)と金融安定理事会からグローバルなシステム上重要な銀行(G-SIBs)11に分類されています。またこれらの銀行は中国の経済発展と信用配分においても重要な役割を果たしています。そのため、特に市場のボラティリティが高まったか、経済が混乱に陥った局面では、政府からある程度の金融支援を受けられる可能性が高いと思われます。

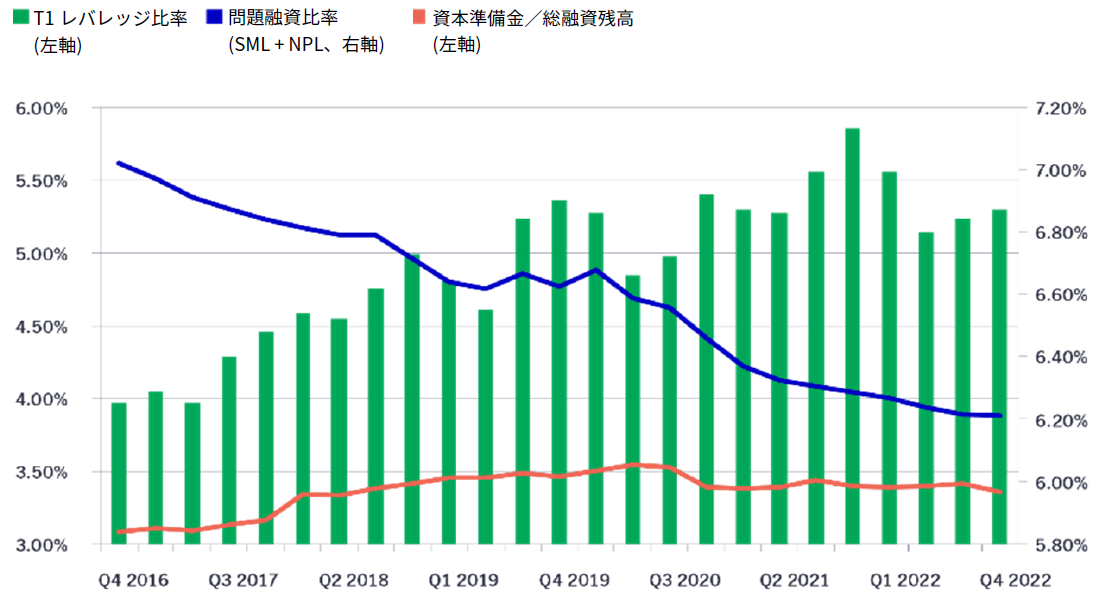

さらに、これらの銀行の経営成績は時間と共に改善してきました。図表3に示すように、要注意債権比率(SML)と不良債権比率(NPL)を合わせた問題融資比率は過去5年間で低下しています。それと同時に、Tier 1レバレッジ比率(貸借対照表に計上されているか否かを問わず、エクスポージャーに対するTier 1自己資本の比率)は歴史的な高水準で推移しています。

最後に、中国の銀行は、ボラティリティが上昇している足元の局面において、景気刺激策によって下支えされる可能性が高いと見ています。中国はコロナ禍からの経済活動の再開が遅れたため、銀行の預金準備率を3月に引き下げたことが示すように12、景気刺激的な金融政策を採っています。

全体として、中国はインフレ率が相対的に低く、当面は引き続き内需を喚起し、国内の不動産セクターを活性化するという課題に取り組むため、PBOCはより緩和的な金融政策を追求すると予想しています。

図表3:中国の銀行の経営成績は改善傾向にある

アジアの銀行とAT1債は引き続き銘柄選択が重要

銀行セクターの最近のボラティリティは、しっかりとしたクレジット・リサーチと銘柄選択の決定的な重要性を投資家に思い出させました。アジアの一部の銀行は政府支援の恩恵を受けられる可能性があるものの、一部の劣後債は対象外となる可能性があります。特に、投資家を「ベイルイン」し、納税者や預金者を保護することを目的とするAT1債はなおさらです。

事実、アジアでは最近2つの前例がありました。2019年に中国のある銀行が政府支援を受けたものの、AT1債の投資家は約束されていた利払いを受けることができませんでした13。2020年にはインド政府の指示でインドのイエス・バンクのAT1債の評価額がゼロに引き下げられました14。

AT1債の投資家は、「ベイルイン」リスクに加え、繰上償還が行われないリスクも抱えています。これは、発行体である銀行が、償還可能日が来てもAT1債を償還できず、満期までの期間を実質的に延長し、場合によっては永久に償還しなくなるリスクです。「繰上償還が行われない」場合、投資家が取る他のリスクに加え、AT1債の価格が下落するリスクがあります。

全体として私たちは、銀行の収益性を、投資家がAT1債の信用の質を評価するための重要な要素だと考えています。AT1債は満期が定められていないこと、利払いを任意でスキップできることから、景気の低迷期には株式のような動きをします。言い換えると、銀行は純損失が発生した場合、AT1債の利払いや繰上償還をスキップすることができます。

利払いがスキップされるか、繰上償還が行われないリスクが高まった場合、AT1債市場全体のボラティリティが高まる可能性があります。より悲観的なシナリオでは、純損失の計上をきっかけに投資家信頼感が悪化するか、銀行の取り付け騒ぎが発生する可能性さえあり、その場合、銀行の資本(つまり流動性)バッファーが直ちに低下し、AT1債が完全に無価値化されるリスクが高まります。

まとめ

高金利と景気の減速がマクロ経済環境に大きな影響を及ぼしていることから、世界の銀行セクターは当面の間、引き続き不安定に推移すると見られます。中期的には、シンガポールの主要銀行のように、アジアの銀行はより強力な政府支援とより安定したファンダメンタルズに支えられており、全般的により有利な状況にあります。私たちは、預金基盤がより安定しており、収益性が改善しつつある銀行が発行したAT1債のうち、最近の市場のボラティリティ上昇局面以降の価格の回復が他行より遅れている銘柄の一部に投資機会があると見ています。

付録:その他Tier 1債(AT1債)

AT1債はまだ歴史が浅く、2007年~2008年の世界金融危機以降に銀行の資本準備金を増強するためのハイブリッド証券として誕生しました。AT1債の目的は、世界金融危機時に銀行を救済した政府や納税者ではなく、銀行への投資家に「ベイルイン」(つまり、投資資金の喪失)を通じて損失のリスクを負わせることにあります。

AT1債は、銀行がバーゼルIII合意に基づく自己資本要件を満たすために利用する証券として広まっています。AT1債は銀行のその他Tier 1自己資本に算入されます。

脚注

- https://www.reuters.com/business/finance/first-republic-receives-30-bln-deposits-big-banks-2023-03-16/

- https://www.reuters.com/business/finance/california-financial-regulator-takes-possession-first-republic-bank-2023-05-01/

- https://www.cnbc.com/2022/10/04/credit-suisse-to-remain-under-pressure-but-analysts-wary-of-lehman-comparison.html

- https://www.reuters.com/markets/europe/swiss-regulator-gives-information-about-credit-suisse-bond-write-down-2023-03-23/

- https://www.ft.com/content/47168c08-f09e-4ddb-905f-3c368c4f2b05

- バンコ・サンタンデールが2019年に繰上償還を行わないことを決定して市場に衝撃を与えた時のように、発行体が債券を繰上償還日に償還しないリスクが存在します。

- https://www.spglobal.com/ratings/en/research/articles/230316-svb-default-and-asia-pacific-banks-secondary-effects-are-the-x-factor-12669982

- https://www.bloomberg.com/news/articles/2023-03-22/credit-suisse-banking-crisis-how-investors-in-asia-can-navigate-bank-turmoil#xj4y7vzkg

- https://www.ifre.com/story/3052901/icbc-pays-up-for-record-low-at1-qjwkf5h1fy

- https://www.bloomberg.com/news/articles/2023-03-24/this-week-in-china-world-s-busiest-market-for-risky-bank-debt-is-calm#xj4y7vzkg

- https://www.reuters.com/business/china-toughens-loss-absorbing-capacity-rules-systemically-important-banks-2021-10-29/

- https://www.reuters.com/markets/rates-bonds/china-cuts-banks-reserve-ratio-first-time-2023-spur-growth-2023-03-17/

- https://www.fitchratings.com/research/banks/jinzhou-coupon-skip-underlines-varying-support-for-chinese-banks-06-09-2019

- https://www.reuters.com/article/us-yesbank-india-investors-idUKKBN20W0L5

リスクと手数料

リスクと手数料については、以下をご覧ください。https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Manulife Investment Management Timberland and Agriculture (Australasia) Pty Ltd, Manulife Investment Management (Hong Kong) Limited. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA): アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad 登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G)韓国:Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 英国:Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC, Manulife Investment Management Timberland and Agriculture Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。