森林投資とカーボン・オフセット市場の有望性

ハンコック・ナチュラル・リソース・グループ

トーマス・G・サルノ

森林投資グローバル・ヘッド

キース・A・バルター

マネージング・ディレクター(エコノミック・リサーチ)

メアリー・エレン・アロノー

ディレクター(森林経済)

主なポイント

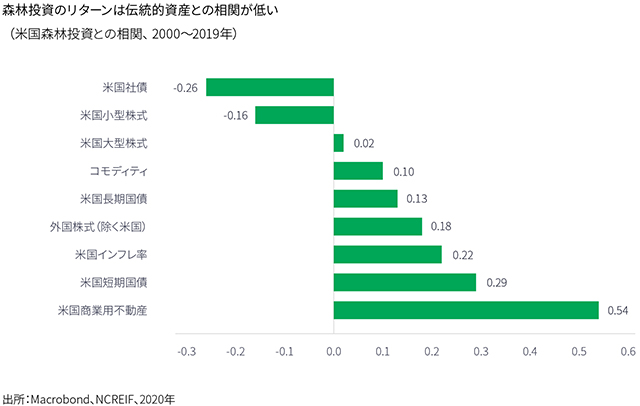

- 森林投資は、魅力的なリスク・リターン特性を有しつつ、ポートフォリオに分散効果をもたらすというメリットを長年にわたり機関投資家から高く評価されてきました。具体的には、安定的なインカム収益、インフレ・ヘッジ、伝統資産との低相関性といった特徴が挙げられます。

- 森林は地球の「肺」としての役割を果たしています。カーボン・オフセット市場の拡大による森林投資市場のダイナミクスの変化に伴い、需要の増大およびその裾野の拡大が森林資産の価値を向上させる可能性があります。

- カーボン・プライシングの上昇は、森林投資家に新たな戦略的投資機会をもたらすと思われますが、現時点で市場はこれを完全には織り込んでいないと当チームは考えています。

森林投資は、魅力的なリスク・リターン特性を有しつつ、ポートフォリオに分散効果をもたらすというメリットを長年にわたり機関投資家から高く評価されてきました。大企業がカーボン・ニュートラルを目指す中でカーボン・オフセットの利用が拡大していることから、森林投資の運用会社には「カーボン」に注目した新たな投資機会が生じ、未加工木材(丸太)の販売や森林資産の伝統的な用途以外の収益源を開拓し多様化することが可能になると思われます。世界各国政府による気候変動への政策対応がますます不可避のものとなっているため、そうした政策に自然を活用した解決策が組み入れられることにより炭素を吸収および貯蔵する森林の役割は拡大し、森林投資家の資産価値を支えると思われます。

機関投資家にとっての森林投資の堅固な役割

機関投資家の森林投資はこの30 年間に着実に拡大し、特に1990 年代と2000 年代初めに大きく増加しました。NCREIF U.S. Timberland Index における森林運用資産残高は1995 年の20 億米ドルから2020 年に240 億米ドルまで増加しています1。森林投資のリターン特性と分散効果の実績は投資家にとって魅力的であり、機関投資家ポートフォリオのひとつの構成要素として広く認識されています。

“森林投資のリターン特性と分散効果の実績は投資家にとって魅力的であり、機関投資家ポートフォリオのひとつの構成要素として広く認識されています。”

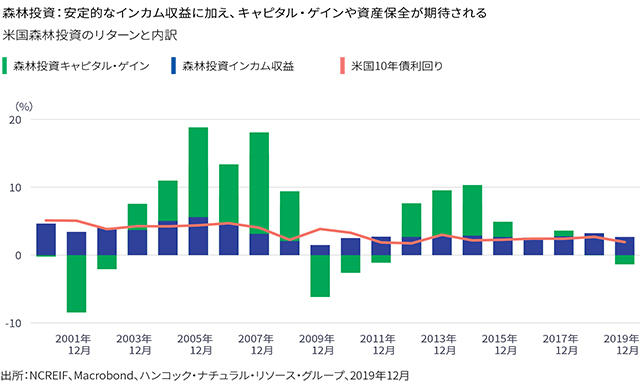

森林投資の魅力的かつ安定的なインカム収益、インフレ局面でのヘッジ効果、長期的なキャピタル・ゲインの実績は、投資家がこの実物資産をポートフォリオに組み入れる強いインセンティブとなっています2。

未加工木材の販売のみにとどまらない収益源

森林投資のインカム収益の源泉は主に製材、木製パネル、パルプ、紙、板紙、ティッシュ、木質バイオマスエネルギーなど、多様な最終用途向けの未加工木材の販売です。こうした森林特有の収益源泉が森林資産のインカム収益の約90% を占めています3。機関投資家向け森林投資の運用会社は、森林資産が持つその他の商業的価値やESG(環境・社会・ガバナンス)の価値を徹底的に開拓し、収益につなげることに徐々に軸足を移しつつあります。森林資産の追加的な収益源泉として、以下のような取り組みが進んでいます。

- レクリエーション用としての資産のリース

- 風力発電施設や太陽光発電施設の設置

- 鉱物、石油、天然ガスの採鉱または掘削

- 放牧権

- 保全地役権と開発権、特別重要地または野生生物の保護

- 生態系サービス

- カーボン・クレジットの販売

特定の森林資産がこうした木材関連以外の収益をもたらせるかどうかは、森林が立地する土地の特徴次第ですが、市場はその価値を徐々に認識し始め、バリュエーションや鑑定評価に反映されるようになっています。

世界の森林は地球の「肺」として機能

森林が持つ、二酸化炭素(CO2)を吸収・貯蔵する能力は気候変動の緩和に有効な、最も効果的かつコスト効率のよいメカニズムの1 つとして広く認識されています。個々の森林のCO2 吸収および貯蔵量を計測・追跡し認証する方法は確立されており、森林カーボン・プロジェクトは、大気中の温室効果ガス濃度の低下を目指す多くの政府プログラムにおいて、温室効果ガス排出量をオフセットするために幅広く採用されています。世界の数々の排出量取引制度には森林カーボン・オフセットが取り入れられており、カリフォルニア州、ケベック州、米国北東部州(地域温室効果ガス・イニシアティブ、RGGI)、東京、カザフスタン、ニュージーランド、EU、スイス、韓国、中国などで採用されています4。

森林カーボン・オフセット・クレジットがこうした政府プログラムで幅広く受け入れられていることは、森林に吸収・貯蔵されるCO2 排出量の取引を行う活発な市場の育成と開発を後押しし、所有する森林のカーボン吸収および貯蔵機能から価値を得る機会を森林所有者にもたらしています。

“森林が持つ、二酸化炭素(CO2)を吸収・貯蔵する能力は気候変動の緩和に有効な、最も効果的かつコスト効率のよいメカニズムの1つとして広く認識されています。”

2005 年にEU で始まった初の規制当局による排出量取引制度は、温室効果ガスの主な排出源である電力、鉱工業、航空産業を対象としました5。米国では、カリフォルニア州の2006 年地球温暖化対策法により、州全体の温室効果ガス排出量の制限に向けた体制が整いました。2013 年には同法の強制適用が始まっています。カリフォルニア州の温室効果ガス排出削減プログラムは電力、鉱工業、輸送、建設業を対象とし、2019 年の同州内の温室効果ガス排出量の85%をカバーしました。RGGI は米国北東および中部大西洋沿岸州の発電所からのCO2 排出を対象とする強制的なキャップ・アンド・トレード型排出量取引制度で、2009年に開始されました。この他にも2000 年代半ば以降、世界各国・地域で炭素排出量取引市場が創設されましたが、EU と北米(カリフォルニア州、RGGI、ケベック州)の市場が最大規模であり、2019 年には世界の炭素排出量取引全体の98% を占めました6。カリフォルニア州のキャップ・アンド・トレード型排出量取引制度が、米国の森林カーボン・オフセット制度の基準の定義と取引市場の創設に最も影響を与えたと思われます。カリフォルニア州のキャップ・アンド・トレード型排出量取引制度は、1トンの炭素排出、1トンのCO2・温室効果ガス削減に相当する排出枠(カーボン・クレジット)の1 単位と定義しています。

温室効果ガスプロジェクトとは、温室効果ガス排出削減、カーボン貯蔵の促進、大気中の温室効果ガス除去の推進を目的とする活動です7。

温室効果ガスプロジェクトでは、温室効果ガス削減または除去の実現分が他の場所での温室効果ガス排出分を埋め合わせる(すなわちオフセットする)ために使用された場合に「カーボン・オフセット」の状態となります8。

適格性基準を満たすプロジェクトには、排出削減または除去のクレジットが付与されます。

カリフォルニア州大気資源局(CARB)準拠のオフセット・プログラムにおいては、オフセットは以下6 つのカテゴリーの米国プロジェクトに限定されています9。

- オゾン層破壊物質(ODS)

- 畜産

- 米国森林

- 都市林

- 炭鉱メタンガスの制御

- 稲作

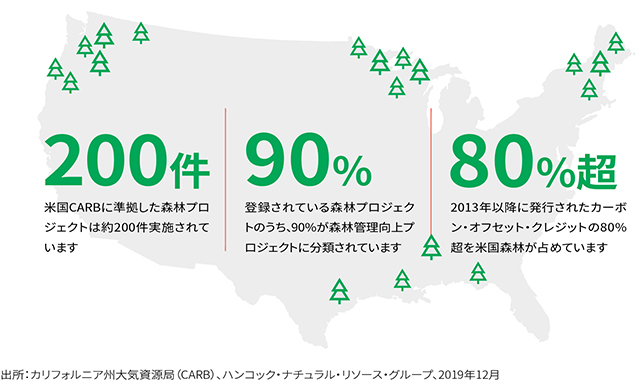

2013 年以降に発行されたオフセット・クレジットの80% 超を米国森林が占めています10。

CARB 準拠のオフセット・プログラムは、米国における森林プロジェクトに以下の森林管理目標のいずれか1つに対応することを義務付けています。

- 森林再生:森林被覆率(土地の面積に対する森林の割合)がゼロもしくは極めて低い土地における森林の再生

- 森林管理の向上:ベースラインの炭素ストック値と比較して、森林の炭素ストックを増やす活動

- 転用の回避:保全地役権の設定または国有地への転換を通じて恒久的な森林として指定することにより、私有森林の土地転用を防止する具体的な活動

現在、米国ではCARB に準拠した森林プロジェクトが200 件近く実施されています。また、登録されている森林プロジェクトのうち、90% が森林管理向上プロジェクトに分類されています11。

“自主的な”カーボン・オフセット市場:森林需要を増大させる可能性

EU やカリフォルニア州の規制など、温室効果ガス排出削減に向けた政府による法規制はカーボン・オフセット市場創設において重要な役割を果たしましたが、カーボン・オフセット価格の上昇に示されている最近の同市場の勢いは、幅広く国を超えたイニシアティブが原動力となっています。2015 年パリ協定は意欲的な温室効果ガス排出量削減目標を設定し、遵守のための道筋を示しました。パリ協定では、温室効果ガス排出量削減目標を満たすために海外から調達したカーボン・オフセット・クレジットを使用することを認めています。パリ協定の実施メカニズムに関する交渉は2020 年に実施される予定です。

カーボン・オフセット・クレジットの需要を増大させる可能性のあるもう一つの主な非政府プログラムとして、国際民間航空機関のためのカーボン・オフセットおよび削減スキーム(Carbon Offsetting Reduction Schemefor International Aviation、CORSIA)が挙げられます。CORSIA は、国連の専門機関である国際民間航空機関によって2016 年に開始されました。

CORSIA は、国際線によるCO2 排出量のうち、2020 年の排出量水準を超える量を将来的にオフセットすることを目指しています。CORSIA に基づいてオフセットが必要になるカーボン量は現在の自主的な取り組みによるカーボン・オフセット量の2 倍を越えると予想されており、このような自主的なカーボン削減プログラムが長期的に及ぼす影響の大きさを示唆しています。CORSIA の最初の準拠のフェーズ(2021 ~ 2026 年)は任意で、第2フェーズ(2027 ~ 2035 年)は強制適用となります。CORSIAの下でどのオフセットやプログラムが採用されるかについては、現在協議中です。

気候変動に対する一般市民の認知や関心の高まりを背景に、米国のみならず世界中の多くの大企業、団体、非営利組織がカーボンフットプリント削減へのコミットメントと計画を自主的に発表するようになりました。脱炭素化に向けた大胆な意向を表明している大手企業にはブリティッシュ・エアウェイズの親会社であるIAG、ディズニー、EasyJet、グーグルの親会社のアルファベット、マイクロソフト、シェルなどがあります12。カーボン・オフセット・プロジェクトへの資金提供やカーボン・クレジットの購入は、こうした自主的なカーボン削減目標を達成する手段として認識されています。

2008 年以降、1 億3,000 万単位超の自主的なカーボン・オフセット・クレジットが発行され、そのうち約4,000 万単位以上のクレジットが使用され、償却されました13。Climate Action Reserve は“自主的な” カーボン・オフセット市場を支えるために実施要綱、ガイドライン、ツールを提供しており、現在、米国とメキシコで19 の実施要綱が採用され、400 件以上のオフセット・プロジェクトが40 州以上で登録されています。

“自主的な” カーボン・オフセット市場の参加者は、カリフォルニア州やEU が定める法定要件の遵守を義務付けられてはいませんが、参加組織の大半は、自らのカーボン・オフセット・プロジェクトを一般に認められた基準や実施要綱に準拠させ、以下のような取り組みを進めたいと考えています。

- 組織のカーボン削減活動を認証および検証する。

- 組織の活動をより広範な気候変動緩和目標と整合させる。

- 市場での取引により、カーボン・クレジットのポートフォリオ管理を促進する。

カリフォルニア州の炭素排出削減に向けた立法の取り組みを支えるため整備された運用インフラがカーボン・クレジット取引の制度的なテンプレートを提供することにより、自主的なカーボン・オフセット市場の成長が促進されています。

世論の変化が森林投資家に新たな機会を切り拓く

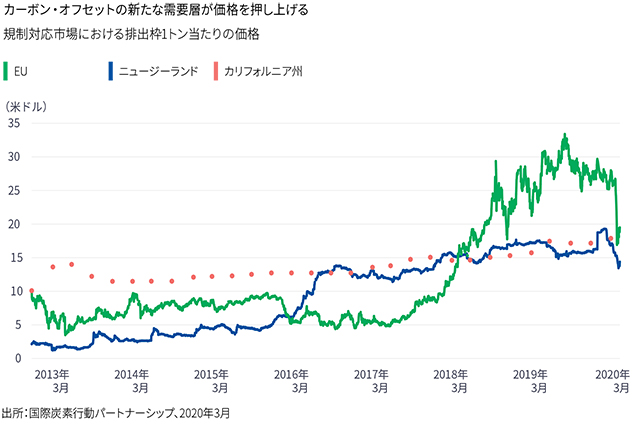

気候変動緩和への実現可能な解決策への注目の高まりを背景に、森林再生、森林破壊ゼロへの強力な推進、バイオエネルギー作物の普及を支える政策対応が2020年代半ばに展開される土台が整いつつあります。気候変動の影響を受けやすくなっている現在の環境で、カーボン・オフセット価格はすでに上昇しています。EU、ニュージーランド、およびカリフォルニア州の規制対応市場(規制により課された削減目標を達成するための取引市場)における排出枠1 トン当たりの価格は2010 年代半ばの1トン当たり15 米ドル未満の水準から2020 年初めには15 ~ 30 米ドルへと上昇傾向を示しました。

責任投資原則(PRI) がVivid Economics とEnergy Transition Advisors と共同で実施したシナリオ分析によると、カーボン・オフセット価格は2030 年までに40 ~ 80米ドル/tCO2 のレンジまで上昇傾向が続き、それを契機に土地利用に著しい変化が生じ、森林など自然を活用した解決策に関連した投資機会が到来すると予想されます。「Inevitable Policy Response(IPR、避けられない政策対応)」プロジェクトは、こうした予想される政策動向を政策予測シナリオとしてモデル化し、2030 年までに森林被覆地の消失面積(ネット)がゼロになり、2050 年までに全世界で合計350Mha(単位:百万ヘクタール)の植林および再植林が実現されるという試算結果を示しています14。

森林投資における炭素の吸収及び貯蔵の役割の変化

カーボン・オフセット価格の上昇によって、森林事業に新たな市場の側面が加わり、森林所有者の選択肢が広がりました。特に、生産性が低いもしくは高コストな地域の森林について大きな選択の機会が生じていると思われます。

カーボン・オフセット価格の上昇と森林カーボン・プロジェクトや森林カーボン・オフセット・クレジットに対する需要の広がりが、森林投資にパラダイム・シフトを引き起こすと思われます。現在の木材生産用の植林という商業的な森林利用から、インパクト投資を目的とする新たな投資家層の環境目標に対応して、最もコスト効率が高い炭素の吸収および貯蔵を実現する新たな戦略へと関心が拡大する可能性があります。こうした「脱カーボンを重視した森林投資」という新たな分野の登場が、投資に適した森林プロジェクトの立地の限界を押し広げることで、森林の投資ユニバースを拡大し、また投資の仕組みを拡張するものと思われます。

“カーボン・オフセット価格の上昇と森林カーボン・プロジェクトや森林カーボン・オフセット・クレジットに対する需要の広がりが、森林投資にパラダイム・シフトを引き起こすと思われます。”

1 NCREIF.org, 2020年 2 htrg.com/wp-content/uploads/sites/2/HTI-Q2-2019-final.pdf、HNRG、2019年9月、およびhtrg.com/wp-content/uploads/sites/2/HTI_Q3_2013_A_Historical_Perspective_on_the_Relationship_between_Timberland_Returns_and_Inflation_.pdf、HNRG、2013年第3四半期 3 ハンコック・ナチュラル・リソース・グループ、2020年 4 ETS Brief #7、国際炭素行動パートナーシップ(ICAP)、2019年12月 5 icapcarbonaction.com/en/ets-map、2020年 6 Carbon Pulse、ハンコック・ナチュラル・リソース・グループ、2020年 7 世界資源研究所(WRI)、持続可能な開発のための世界経済人会議(WBCSD)、2005年 8 Offset Quality Initiative、2008年 9 arb.ca.gov/cc/capandtrade/offsets/offsets.htm、2020年 10 カリフォルニア州大気資源局、2019年12月 11 カリフォルニア州大気資源局、ハンコック・ナチュラル・リソース・グループ、2020年 12 ロイター、2019年10月 13 climateactionreserve.org/how/projects/、2019年10月 14 unpri.org/inevitable-policy-response/what-is-the-inevitable-policy-response/4787.article、2020年

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

商号: マニュライフ・アセット・マネジメント株式会社(金融商品取引業者)

登録番号: 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. ブラジル: Hancock Asset Management Brasil Ltda. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA)及び英国: Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad(旧Manulife Asset Management Services Berhad)登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G) 韓国: Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC、Manulife Investment Management Private Markets (US) LLC and Hancock Natural Resource Group, Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。