日本のコーポレートガバナンス:主要な6分野における進展

エドワード・リッチー

日本株式運用部長

日本の大企業である日産1、東芝2のお家騒動が世界中で大きく報道され、日本のコーポレートガバナンスは、この数年最悪の状態に陥っているように思えます。しかし、日本株式運用部長のエドワード・リッチーは、ペースは緩やかなものの、日本の状況は着実に改善していると見ています。

改善しつつある日本のコーポレートガバナンス

株主や取締役会は、これまでは絶対的な権力を有し、動かしがたいと考えられてきた会長や社長に対し、大きな影響力を持つようになってきました。日本企業を揺るがしている、ガバナンスに関する昨今の相次ぐスキャンダルは、この国のコーポレートガバナンスの着実な進展を反映したものだと、私たちは考えています。そのような改善によって、5年前には考えられませんでしたが、企業の醜い内部事情を公然と晒す道が開けました。これは長期的には、すべての人にとって好ましいものです。

1. カルチャーの変化について

日本企業のグローバル化と多様性が広がるにしたがって、ビジネス慣行として望ましいだけではなく、従業員と株主の間の信頼を維持するためにも、ガバナンス向上の必要性はますます高まっています。日本では、これまで終身雇用が一般的で、社員は雇用主や上司に対し、極めて高い忠誠心を有していました。また同様に、株主も企業と長年にわたる関係を保ち、株式の保有はその企業との関係の一面に過ぎず、株主がその企業の債権者、仕入れ業者、あるいは顧客となる場合もあります。しかし、このモデルは次第に変わりつつあります。

日本では、仕事に対して安定性よりもやりがいや機動性(転職のしやすさ)などを重視する傾向が益々強くなり、転職をする人が増えています3。そのため、これまで日本の社員が伝統的に有していた、会社に対する忠誠心は低下しています。新入社員が、以前の職場で経験したベストプラクティスを新しい概念として持ち込む機会が生まれ、不正な行為に直面した場合には、堂々と指摘できると感じられる文化が育まれるようになりました。働き方に対する考え方の変化は、日本のコーポレートガバナンスにプラスの効果をもたらしており、日本で内部告発者をサポートする政策も、それに追いつきつつあります。2006年に公益通報者保護法が施行されましたが、通報者の権利と保護に対する一般的な認識は、依然として高いとは言えません。このため、同法は昨年改正され、通報者保護の範囲が広がりました4。

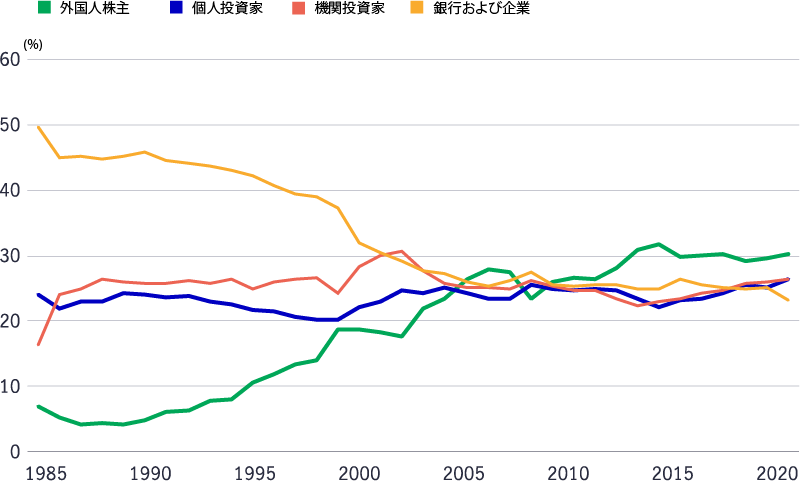

日本企業の株主構成の変化

また、株主構成も変化しています。外国人による日本企業の保有割合が増える一方で、国内の銀行や企業による保有は、資本の非効率な使用という見方が広がり、保有削減の圧力が益々強くなっています。これは、投資先企業との関係が、単に一株主としての関係のみで、それ以上のものではないとの認識が広がっていることを示しています。

2. 社外取締役について

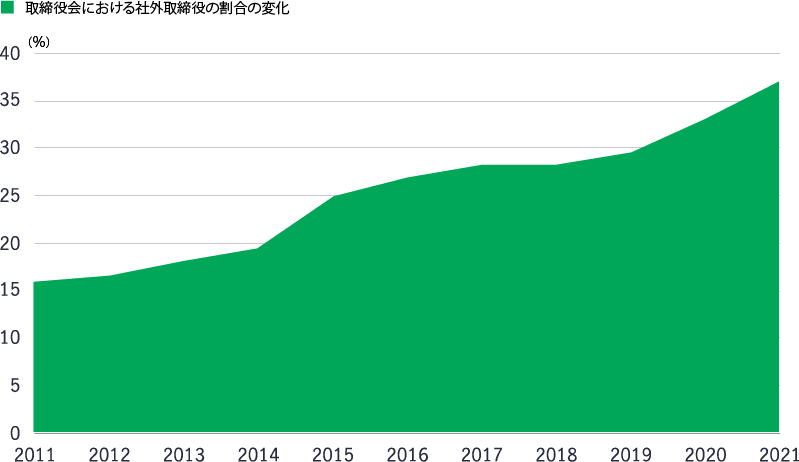

日本では、社外取締役の数がここ数年で大きく増加しています。具体的には、東京証券取引所と大阪取引所に上場されている企業で、2人以上の社外取締役がいる企業の割合は、2014年にはわずか21.5%でしたが、2020年には95.3%まで上昇しています5。これは、2015年のコーポレートガバナンス・コード(企業統治指針)の導入に拠るところが大きいと考えられます。この指針では、企業の取締役会に必ず2人以上の独立社外取締役を選任することが規定されています。しかし、これらの社外取締役の多くは弁護士や大学教授や会計士で、企業の社長またはCEOに対し、与えうる影響力は限られているように思われます。

日本企業の取締役会構成の変化

アジア企業統治協会(ACGA)によれば、アジアにおける日本のコーポレートガバナンスのランキングは、前回2018年の7位から2020年には5位に上がりました6。これは一見すると、日本が進歩しているように見えますが、より詳細に見ると、2020年の順位の上昇は、気候変動に対する情報開示関連の努力が大きな要因となっていることがわかります。肝心な点は、日本がオーストラリア、香港、台湾、シンガポールよりも依然として順位が低いことです。最近の東芝を巡る騒動をみても、CEOを中心とした取締役会のコンセンサスを切り崩すことは、たとえ独立社外取締役でも困難であるという事実は明白です。

2006年、トヨタ自動車の奥田碩元会長は、社外取締役は企業や業界に対する理解が低いため必要ではなく、「ただ邪魔になるだけだろう」と述べています7。奥田氏には敬意を持ちつつも、その見解には賛同できません。社外取締役は、株主の利益を守り、強力な経営者による地位の乱用を止めるために存在するものです。奥田氏がトヨタを離れて15年が経ち、トヨタはその後のコーポレートガバナンス構造の抜本的な整備に注力し、取締役会に3人の社外取締役のメンバーを任命するなどの変化が表れています8。

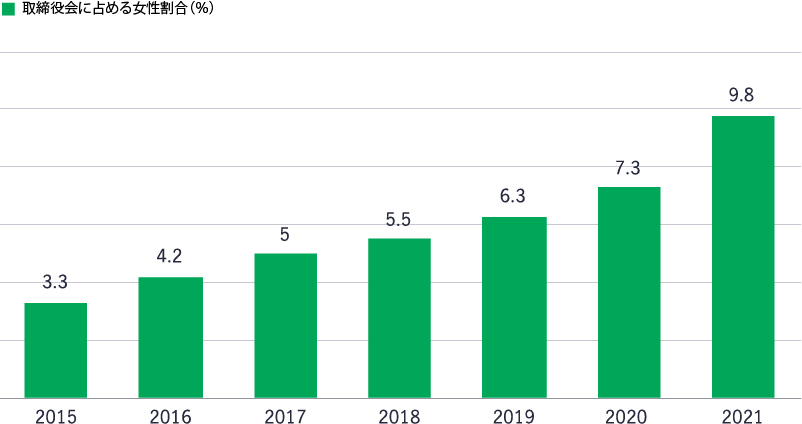

日本の取締役会に占める女性割合

ここ数年は、正しい方向へ向かっていると感じられます。例えば、ソニーは社外取締役制度を積極的に活用し、取締役会の過半数を社外取締役にしています。この改革は、同社の多くの事業部門で損失が発生していた2014年に行われました9。ソニーの社外取締役は、ビジネスそのものに対する助言はできませんでしたが、同社の異なる事業部門間のセクショナリズム的な考えを排除する必要性を助言しました。この4年間で、ソニーの基本的な収益は著しく向上しています。

3. 取締役会議長と最高経営責任者(CEO)の役割分離について

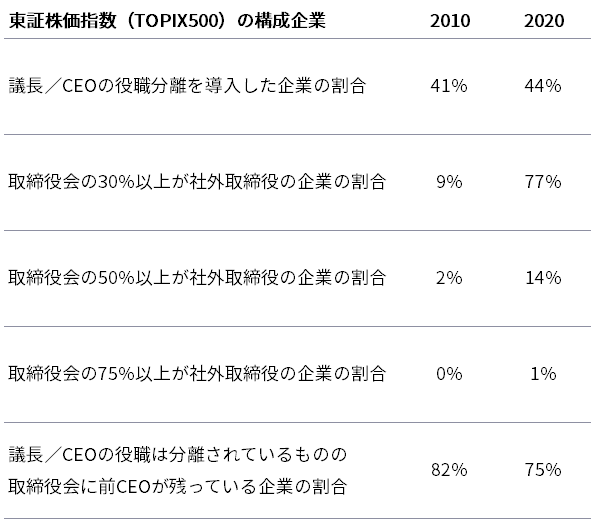

東証株価指数(TOPIX500)を構成する企業のうち、議長とCEOの役割を分離している企業の割合は、2020年の時点で約44%と、2010年の約41%から上昇しています10。しかし、この数字からも、この分野における進捗は緩やかなことがわかります。さらに、もう一つ懸念される点は、既に議長とCEOの職務を分けている企業のなかでも、そのうち約74%の企業が、前CEO(あるいは同等の地位にあった人物)を、取締役会に残るよう配慮している点です。二つの役職分離の本来の目的である権力の移転は、まだ道半ばといえるかもしれません。このような企業では、コーポレートガバナンスに関して、確かに一定の進捗は見られるものの、先はまだ長いと私たちは考えています。

議長/CEOの役職分離:進展はみられるものの不十分

ガバナンスの強化には役職分離が推奨されますが、議長/CEOの役割兼務のままでも、企業の委員会の体制を通じてガバナンスを強化することは可能です。議長がCEOを兼務する企業の場合、その企業の各種委員会は、議長/CEO以外の取締役、できれば社外取締役が委員長になるべきです。その好事例がHOYAで、同社のCEOは取締役会議長も兼務していますが、監査委員会、指名委員会、報酬委員会の各委員長は、社外取締役が務めています11。

4. 子会社のコントロール強化について

日本では、伝統的に親会社がさまざまな子会社を設立する企業構造が多く、経営支配が機能しない事例が数多く見られてきました。多くの場合、子会社は親会社の販売代理店に過ぎず、親会社のコーポレートガバナンスのルールを、そのまま採用しているわけではありません。子会社のコントロールが不十分な企業では、親会社の設定した目標をクリアするために、販売子会社が売上を過大に計上する事例が見られ、日本の会計スキャンダルの主要な原因の一つになっています。

製氷機や業務用冷蔵庫メーカーのホシザキにおける最近の会計スキャンダルも、これが主な原因でした12。国内と海外の子会社が売上を過大計上し、同社は収益の帳尻合わせに苦慮しています。

上場子会社の場合、親会社そのものによる不正な支配の事例も見られます。親会社が、自社の利益のために子会社に設備投資を要請する場合や、さらには子会社のキャッシュフローを直接コントロールするケースもあります。

私たちは、この問題の最良の解決方法は、日本企業の子会社構造への依存を減らすことだと考えていますが、実際にそうなりつつあります。例えば、日本の最大のエレクトロニクス・コングロマリットのひとつである日立製作所は、2019年に、上場子会社である化学企業の株式の51%を売却し13、最近では、半導体装置事業の少数株主分の買い取りを検討中です。日立の成功に加え、東京証券取引所による大手企業保有子会社のTOPIXのウエイト引き下げの規定変更もあり、日本の他のコングロマリットもこれに追随する様子を見せています14。

一方で、少数株主保有分の買取プロセスは、複雑になる場合があります。親会社がその立場を利用して大幅に低い価格で買い取るだろうと、少数株主が考えるためです。そのような事例が、2017年にパナソニックがパナホームを完全子会社化しようした際に見られました15。パナホームの第2位の株主は、提示された買取価格が企業価値を50%以上過小評価しているとして、価格引き上げを要求し、日本企業のコーポレートガバナンスが機能しているか否かのテストケースだと主張しました。最終的に、パナソニックは提示価格を20%引上げ、オファーの現金部分を割り増ししています16。このケースは、最近の他の事例も含めて、親子会社の構造が資産価値の大幅な過小評価につながり、不当に上場子会社の少数株主に不利益を与えている状況を如実に表しています。

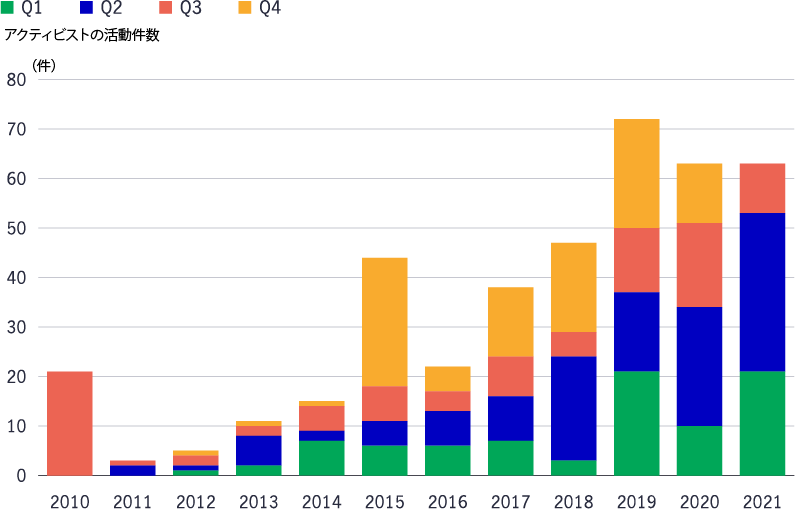

5. アクティビスト(物言う投資家)について

投資家の行動主義(アクティビズム)は賛否の分かれる問題で、ビジネス社会において、いつも好意的な目で見られているわけではありません。日本で最も有名なアクティビストの村上世彰氏が、インサイダー取引で有罪となった日本では、その傾向はさらに強いと思われます17。村上氏の有罪判決と、グリーンメール(敵対的買収回避のために企業がプレミアムを付けて株式を買い戻すことを狙い、その企業の株式を買い集める行為)に対する申し立てにより、日本におけるアクティビズムのマイナスイメージは高くなりました。

その結果、多くの日本企業が、いわゆるポイズンピル(毒薬条項)を導入しました。これは、不本意なオファーを排除するため、追加発行される株式を既存株主が割安で買えるようにするもので、それにより、潜在的な乗っ取りのコストを引き上げるためのものです。これらの条項は、本来であれば行われるべき変革を、経営者が阻止するツールとして使用することが可能なため、多くの点で、日本のコーポレートガバナンスの進展を著しく遅らせました。

とはいうものの、今日、日本の投資家のアクティビズムは以前とは異なった様相を呈しています。手っ取り早く利益を得るためではなく、ガバナンス向上と能力の低い経営者排除の手段として、注目が高まっています。実際に、日本の株主アクティビズムのランキングは、2018年を除き、2015年以降2位を維持しています18。

加速しつつある日本の株主アクティビズム

過去12カ月でみると、アクティビストは、自己資本利益率(ROE)が目標に達していない企業や、取締役会においてトップが絶対的な権力を有している企業をターゲットにしています。最近の例では、米国のアクティビストの2年間に及ぶ働きかけで、3人の外国人取締役指名を強いられた、光学機メーカーのオリンパスの事例があげられます19。また、LIXILグループにおいて、瀬戸欣哉氏のCEO復帰は、日本のコーポレートガバナンス上、注目すべき勝利です。瀬戸氏は企業再生のために雇われたものの、LIXILの創業一族の一人と対立し辞職に追い込まれましたが20、株主提案によってCEOに復帰しました。私たちは、これらの事例が意味することは極めて明らかだと考えています。ガバナンスに関して日本は大きく前進し、投資家によるアクティビズムのマイナスイメージはある程度払拭されてきました。

日本ではいま、投資家アクティビズムは以前ほど珍しくありません。株主構成の変化(企業に対して中立的な株主の割合上昇)によって、アクティビストは、取締役会レベルで議決権の行使を通じて変化を促すことが可能な、強固な手段を有しています。年金積立金管理運用独立行政法人(GPIF、日本最大の公的機関投資家)などの政府関連機関が、議決権の行使と環境および社会の主要な問題に関する明確な投資家方針を表明していることで、今ではこの動きの重要性と信頼性が高まっています。

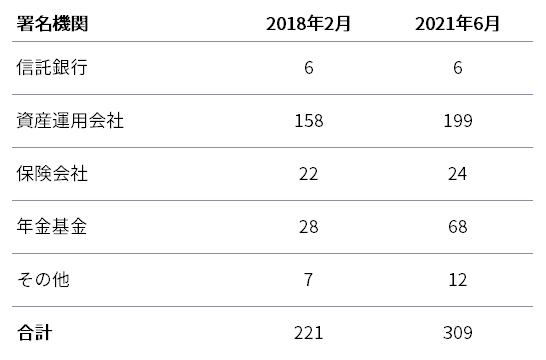

6. すべての投資家に関わる日本のスチュワードシップ・コード(機関投資家の行動指針)について

日本の金融庁は、2014年に有識者検討会を立ち上げ、機関投資家向けにスチュワードシップ・コードを策定しました。その指針では、機関投資家による「投資先企業との建設的な『目的を持った対話』」が推奨されています21。言い回しにはあいまいな点もあるものの、日本の経営者と投資家の間の建設的なコミュニケーションへの道を開きました。この分野でも、やはり進展はみられています。2021年6月現在で、309の機関投資家が署名しており、その3年前の署名機関数221から大きく増加しています22。

日本のスチュワードシップ・コード:高まりつつある支持

日本株に対する投資アプローチへの示唆

活力と挑戦する気概を持った経営陣が健全なビジネスを主導し、その目的を実現するには、企業の取締役会の構成がその枠組みを提供するという信念こそが、マニュライフ・インベストメント・マネジメントの投資哲学の根幹です。したがって、投資先の経営陣と積極的な対話を実践し、取締役会の構成については、以下のような一定条件を満たしているかを確認します。

- 取締役会の少なくとも1/3が独立取締役

- 完全に独立した指名委員会

- 取締役会の多様性(女性/外国人の参加)に関する明確な方針、および実現に向けたスケジュール

- 業績連動報酬の明確な開示

- 株式持ち合い解消に向けた方針、および実現に向けたスケジュール

私たちは、議決権を行使し、これらの条件が満たされるよう、または、いつ、どのようにそれらの条件が満たされるのかについて、明確な方針が設定されるよう求めます。

改善が続く日本のコーポレートガバナンス

ネガティブなニュースもありますが、日本のコーポレートガバナンスは改善が続いています。取締役会の構成は改善し、社外取締役が取締役会の意思決定に大きな影響を及ぼしつつあります。最近公表された、第一生命による発行済み株式の15.25%買戻しの事例23は、アクティビズム、社外取締役によるサポート、株主の利益に配慮する意思を持ったトップマネジメントの融合の成果だと考えています。

終身雇用制に対するこだわりが薄れつつあり、革新と新たなビジネスチャンスを生み出せるスキルを備えた労働者に対する注目が一層高まり、企業のカルチャーもまた変化しつつあります。私たちの分析によれば、新型コロナウイルス感染拡大により経済活動が制約された昨年は例外として、日本株のROEは2016年以来、一貫して上昇しています。これは、企業のガバナンスとカルチャーの改善が、その一端を担っているものとみています。このような変化は既に根を下ろし、今後も一層の改善がみられるだろうと考えています。

脚注

- 「The Rise and Fall of Carlos Ghosn: Part 1」、ハーバード・ビジネス・レビュー、2021年6月3日

- 「Toshiba’s chairman resists calls to resign, to bring in new directors」、ロイター、2021年6月14日

- 「転職率推移」、トランスストラクチャ、2021年2月9日

- 「Are Whistleblowing Laws Working? A Global Study of Whistleblower Protection Litigation」、国際法曹協会、2021年3月

- 「Abenomics improved Japan’s corporate governance, but more work remains」、ジャパンタイムス、2020年9月14日

- 「CG Watch 2020: Future Promise」、アジア企業統治協会(ACGA)、2021年5月20日

- 「Japan Remodeled: How Government and Industry Are Reforming Japanese Capitalism」P167、スティーブン・ヴォーゲル、コーネル大学出版、2006年

- 「コーポレート・ガバナンスに関する報告書」、トヨタ自動車、2021年6月24日

- 「Notice of the Ordinary General Meeting of Shareholders to be held on June 19, 2014」、ソニー、2014年6月2日

- 日本取引所グループ、2021年7月現在

- 「役員一覧:取締役」https://www.hoya.co.jp/company/directors.html、2021年6月29日

- ブルームバーグ、2018年10月

- 「Hitachi to sell chemical unit and diagnosis imaging equipment units」、ジャパンタイムス、2019年12月19日

- 「Tokyo’s Promise of Generational Stock Revamp Draws Skeptics」、ブルームバーグ、2021年2月8日

- 「Hedge Fund Oasis Pushes for a Better Panasonic-PanaHome Deal」、ブルームバーグ、2017年2月20日

- 「Panasonic raises PanaHome buyout offer to appease shareholders」、ロイター、2017年4月21日

- 「Japan financier Murakami jailed for insider trading」、ロイター、2017年7月19日

- ブルームバーグ、モルガン・スタンレー・リサーチ、2021年8月4日現在

- 「US fund ValueAct forces Olympus to appoint 3 foreign directors」 、ファイナンシャル・タイムズ、2019年1月11日

- 「Former CEO of Japan’s Lixil returns after governance tussle」、ロイター、2019年6月25日

- 「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》」、金融庁、2020年3月

- 金融庁、2021年6月30日

- 「自己株式取得に係る事項の決定に関するお知らせ」、第一生命ホールディングス、2021年3月31日

リスクと手数料

リスクと手数料については、以下をご覧ください。https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. ブラジル: Hancock Asset Management Brasil Ltda. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA)及び英国: Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited、アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad(旧Manulife Asset Management Services Berhad)登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G) スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Hancock Natural Resource Group, Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。