Élargir le marché des petites entreprises

Raisons de voir l’assurance collective comme une source d’occasions à saisir.

Les petites entreprises forment un gros marché au Canada. On estime à 1,2 million le nombre de sociétés du bâtiment, de cabinets dentaires, de sociétés technologiques et d’autres entreprises qui emploient des millions de personnes. Il est toujours difficile d’attirer les meilleurs talents et de les garder en ses rangs. De plus en plus, les propriétaires de petites entreprises ressentent la nécessité de faire preuve d’ingéniosité pour mettre au point des mesures incitatives. C’est une occasion à saisir pour les conseillers, qui peuvent aider les entreprises de toutes tailles à offrir à leurs employés des garanties d’assurance soins dentaires et soins médicaux complémentaires.

Dans un récent sondage Harris commandé par Express Employment Professionals, les sociétés canadiennes indiquent que le roulement de personnel augmente, les raisons les plus courantes étant les possibilités d’avancement offertes ailleurs (42 %) et l’amélioration de la rémunération et des avantages sociaux (37 %)¹.

James Baggs est directeur de compte au sein de l’équipe de l’Assurance collective de Manuvie. Il travaille directement avec les conseillers du sud de l’Alberta et les guide tout au long du processus lié à l’assurance collective. Il dit qu’il existe un vaste éventail de possibilités inexploitées qui peuvent découler d’une simple demande de renseignements soumise par une petite entreprise.

« Il est certain que les propriétaires de petites entreprises sont davantage forcés d’attirer les meilleurs talents et de les fidéliser. L’assurance collective est un facteur déterminant pour satisfaire un employé, affirme M. Baggs. Quels sont les coûts pour un employeur qui perd un employé clé, particulièrement dans une petite entreprise? On peut passer beaucoup de temps à embaucher et à former la bonne personne. »

Manuvie offre des régimes pour un groupe de deux personnes seulement. C’est là une occasion d’engager le dialogue, même avec le propriétaire de la plus petite entreprise. Grâce aux commissions annuelles récurrentes, l’assurance collective permet à un conseiller de profiter d’une rémunération stable.

Le filon de l’assurance collective

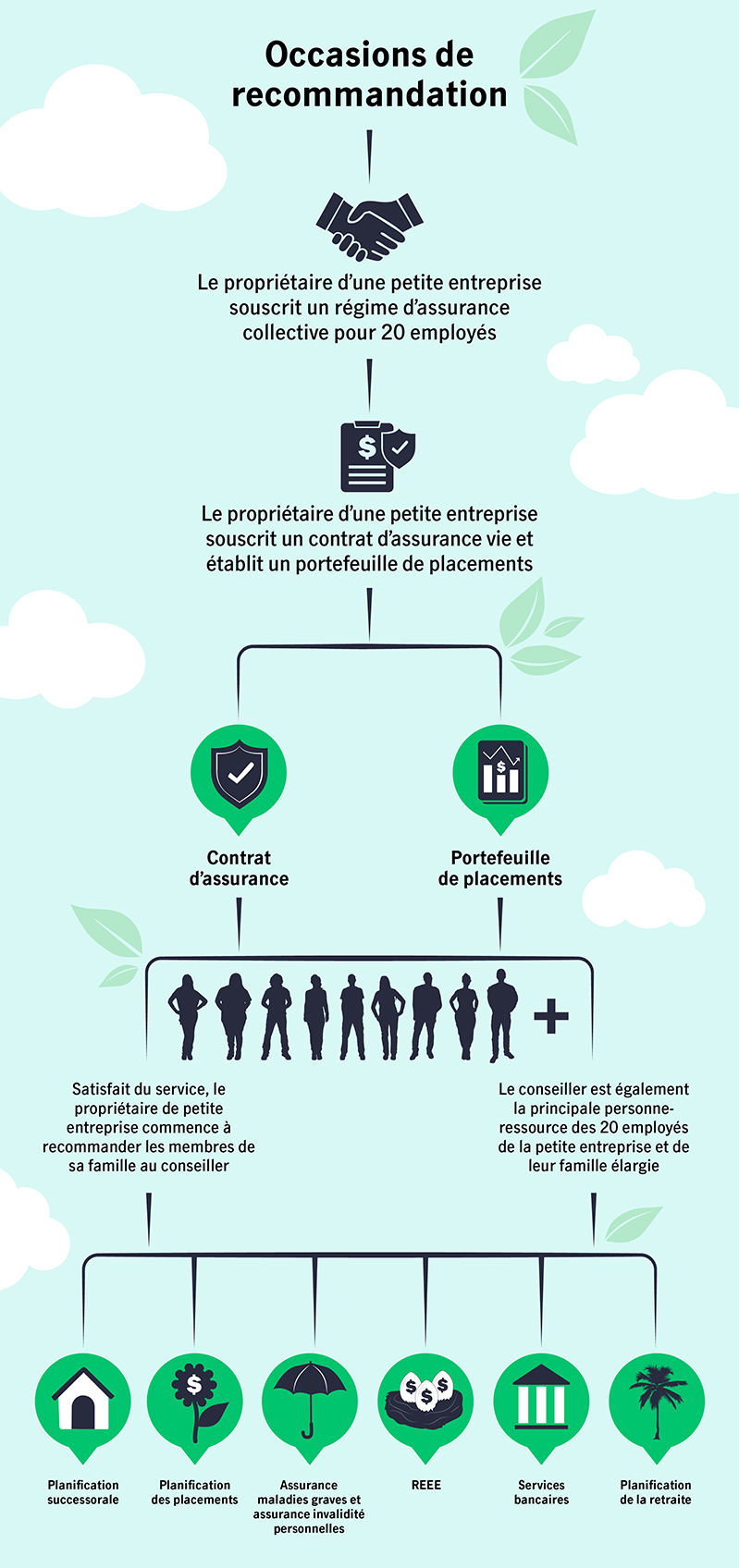

Les activités de base d’un conseiller peuvent être axées sur l’assurance vie ou sur la gestion de patrimoine, mais les recommandations sont parfois des sources d’occasions. Par exemple, un conseiller reçoit une demande inattendue d’un client existant qui veut de l’aide pour établir un régime d’avantages sociaux pour sa petite entreprise, qui est un restaurant comptant 20 employés. Bien que le conseiller n’ait aucune expérience en ce domaine, il ne veut pas rater une chance de prouver sa valeur.

« Quand vous voyez plus grand que vos activités de base, l’assurance collective peut être une occasion en or de montrer votre valeur à un client fortuné, dit M. Baggs. Quand vous aurez gagné la confiance de ce client, il pourrait avoir des échanges chaleureux sur votre contribution en matière d’assurance collective et bien plus encore. »

Par ailleurs, si un conseiller aide un propriétaire d’entreprise à adhérer à un régime d’assurance collective, il pourrait devenir une personne-ressource clé pour les employés de cette entreprise. Ces employés pourraient avoir besoin de conseils sur l’assurance vie, sur les placements et sur la planification successorale.

Soutien constant pour tous les aspects de l’assurance collective

Si vous êtes un conseiller du Sud de l’Ontario, il est possible que vous ayez un lien avec Jeff Anstett, un autre chargé de portefeuille, Assurance collective de Manuvie.

« Je consacre une grande partie de mon temps aux conseillers qui n’ont jamais fait affaire dans le domaine de l’assurance collective, affirme M. Anstett. Ils ont peut-être des clients qui ont acheté des produits d’assurance ou de gestion de patrimoine, et qui veulent maintenant souscrire une assurance collective pour leur entreprise. »

Le rôle d’un chargé de portefeuille est d’aider à renseigner les conseillers sur le processus lié à l’assurance collective, notamment par une orientation complète sur tout le cycle de vente, de la demande de renseignements initiale à l’établissement réussi d’un régime d’assurance.

Au début de sa collaboration avec un conseiller, il commence par écouter.

« Je demande au conseiller de me parler de la possibilité d’affaires et de me renseigner sur ce qui motive le propriétaire de petite entreprise à souscrire une assurance, dit Jeff Anstett. Veut-il souscrire une assurance collective parce que son entreprise est en croissance et qu’il souhaite attirer les meilleurs talents et les garder? S’intéresse-t-il au bien-être et au rendement de ses employés? Je veux qu’un propriétaire de petite entreprise sache en quoi l’assurance collective peut aider à fidéliser ses employés tout en encourageant la prévoyance grâce à l’adoption d’un mode de vie sain; ainsi, les employés ont envie d’être plus productifs et sont moins souvent absents du travail. »

La prochaine étape consiste à aider le conseiller à concevoir un régime. Votre chargé de portefeuille peut vous aider à cet égard et également à créer un rapport d’analyse comparative des régimes d’assurance collective dans une région et un secteur précis du Canada. C’est une façon d’offrir le régime d’assurance collective le plus concurrentiel possible.

« De nombreux conseillers ne connaissent pas l’assurance collective, alors je consacre la grande partie de mon temps à faciliter la compréhension des procédures pour les aider à se sentir à l’aise de présenter un régime à leurs clients propriétaires d’une petite entreprise, dit M. Anstett. Mon objectif est de montrer au conseiller que le processus lié à l’assurance collective peut être simple et direct. Je veux que tout conseiller soit à l’aise de travailler avec moi pour la conception d’un régime adapté à son client. »

À l’étape de rédaction de la soumission, un chargé de portefeuille aide le conseiller à se préparer à l’entretien avec le client. Cette préparation peut comporter des jeux de rôles et des exercices de présentation.

« Je m’assure que le conseiller comprend les nuances d’un régime, dit M. Anstett. Par exemple, le programme Manuvie Vitalité² est une valeur ajoutée par laquelle nos régimes se distinguent. Il est donc important que les conseillers connaissent tous les avantages du programme Manuvie Vitalité quand ils présentent une soumission à leurs clients. »

Avantage distinctif de Manuvie

Selon le secteur, un régime d’assurance collective peut être personnalisé par des moyens particuliers. Par exemple, un de ces moyens de personnalisation peut convenir à une société du secteur du bâtiment, mais pas à une société du secteur de la technologie. Les régimes d’assurance collective ne se ressemblent pas tous : ils sont plus avantageux quand un propriétaire de petite entreprise offre ce que recherchent ses employés.

Toutefois, le mieux-être est une priorité croissante pour de nombreux propriétaires d’entreprise de tous les secteurs d’activité.

« Manuvie investit dans la santé des employés pour augmenter la profitabilité pour les promoteurs de régime, déclare M. Baggs. Le programme Manuvie Vitalité pour les régimes d’assurance collective – offert exclusivement par Manuvie au Canada – est un important élément distinctif qui permet aux propriétaires de petites entreprises de faire la promotion d’un mode de vie sain auprès des employés. »

Prenons l’exemple d’un restaurant. Les employés sont toujours en mouvement. Ainsi, grâce à leur connexion à un téléphone mobile ou au port d’un moniteur d’activité physique lié au programme Manuvie Vitalité, les employés peuvent relever des défis afin d’obtenir facilement des récompenses hebdomadaires, notamment des cartes-cadeaux. Lorsqu’ils atteignent le niveau Argent, ils deviennent admissibles à une réduction de 40 % sur une montre intelligente Garmin³.

Et les conclusions de certaines études iraient dans le même sens. Selon le sondage Happiness Calibrator Vitality member survey⁴ mené en 2017, le nombre de répondants ayant atteint un niveau élevé dans le programme Manuvie Vitalité en trois ans a augmenté de 78 %, et le nombre de demandes de règlement a diminué de 15 %. Les répondants ont dit en très grande majorité, soit 91 %, que le programme Manuvie Vitalité avait eu un effet positif sur la culture de l’entreprise et 92 % d’entre eux ont noté une amélioration de leur santé et de leur bien-être en général. Les employés en meilleure santé ont affiché un niveau moindre de maladie et de distraction au travail. La diminution du nombre de demandes de règlement peut se traduire par une baisse des primes au fil du temps : voilà une grande amélioration pour les résultats financiers d’un client.

C’est plus facile qu’on le pense!

Vous avez peut-être l’impression que passer à l’assurance collective exige des efforts, mais on vous aidera à toutes les étapes des procédures.

« Les commentaires des conseillers sont très positifs en ce qui a trait à l’aide offerte par Manuvie, affirme M. Anstett. Les soumissions sont préparées rapidement, les chargés de portefeuille prennent le temps de vérifier que les conseillers comprennent bien le tout avant de faire une présentation à leurs clients. De plus, il y a une équipe de soutien élargie de Manuvie qui comprend l’administration des régimes, le service à la clientèle et les renouvellements. »

Votre chargé de portefeuille de Manuvie peut aussi vous aider à préparer des rencontres avec les clients et de la formation sur les présentations afin de mieux conclure une vente. « À la fin, un conseiller pourra dire que j’ai pris un produit très intimidant et complexe, mais que je suis parvenu à le simplifier suffisamment pour qu’il puisse le présenter à son client. »

En plus d’une rémunération concurrentielle, une assurance soins médicaux complémentaires dans le cadre d’un régime d’avantages sociaux fait de plus en plus souvent partie des attentes. Lorsqu’il y a une occasion d’aider un propriétaire de petite entreprise à présenter une demande d’assurance collective, le conseiller aura de l’aide pour simplifier les procédures le plus possible.

Pour en savoir plus sur l’Assurance collective de Manuvie, consultez la section Assurance collective du Portail des conseillers.

1 Sondage Harris commandé par Express Employment Professionals, 8 décembre 2021. 2 *À quelques exceptions près, le programme Manuvie Vitalité sera offert aux participants à un régime d’assurance collective offert par leur employeur qui bénéficient d’une assurance soins médicaux complémentaires. The Vitality Group Inc. offre le programme Manuvie Vitalité Assurance collective conjointement avec La Compagnie d’Assurance-Vie Manufacturers. Le nom Vitalité est une marque de commerce de Vitality Group International Inc., que La Compagnie d’Assurance-Vie Manufacturers et ses sociétés affiliées utilisent sous licence. Manuvie, Manuvie & M stylisé, et le M stylisé sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont utilisées par elle, ses sociétés affiliées sous licence et The Vitality Group. © 2022 La Compagnie d’Assurance-Vie Manufacturers. C. P. 2580, succ. B, Montréal (Québec) H3B 5C6. Tous droits réservés. 3 Le niveau Argent donne droit à une réduction de 40 % sur un moniteur d’état de santé et d’activité physique quotidienne sur Garmin.ca. L’admissibilité aux récompenses et leur disponibilité ne sont pas garanties et peuvent changer avec le temps. Les produits d’assurance et d’assurance collective sont offerts par La Compagnie d’Assurance-Vie Manufacturers. Les programmes d’assurance collective offerts par l’employeur sont fournis par La Compagnie d’Assurance-Vie Manufacturers. The Vitality Group Inc. offre le programme Manuvie Vitalité conjointement avec La Compagnie d’Assurance-Vie Manufacturers. Veuillez consulter votre service des ressources humaines pour en savoir plus et savoir si le programme Manuvie Vitalité est offert à votre lieu de travail. © 2019 Tim Hortons, 2019 Cineplex® Entertainment LP, © 2019 Indigo. Tous droits réservés, © 2020 Footlocker.com, Inc. Tous droits réservés, © 2020, Compagnie de la Baie d’Hudson, Garmin est une marque déposée de Garmin Ltd. ou de ses filiales. 4 https://www.manuvie.ca/entreprises/assurance-collective/vitalite.html

Renseignements importants

Renseignements importants

© 2022 Manuvie

RÉSERVÉ AUX CONSEILLERS.

Les personnes et les situations évoquées sont fictives et toute ressemblance avec des personnes vivantes ou décédées serait pure coïncidence. Le présent document est proposé à titre indicatif seulement. Il n’a pas pour objet de donner des conseils particuliers d’ordre financier, fiscal, juridique, comptable ou autre et les renseignements qu’il fournit ne doivent pas être considérés comme tels. Nombre des points analysés varient selon la province. Tout particulier ayant pris connaissance des renseignements formulés ici devrait s’assurer qu’ils sont appropriés à sa situation en demandant l’avis d’un spécialiste. Sauf erreurs ou omissions. La souscription de fonds communs de placement peut donner lieu au versement de commissions ou de commissions de suivi ainsi qu’au paiement de frais de gestion ou d’autres frais. Veuillez lire le prospectus des fonds avant d’effectuer un placement. Les fonds communs de placement ne sont pas garantis, leur valeur liquidative varie fréquemment et les rendements passés peuvent ne pas se reproduire. Toute somme affectée à un fonds distinct est placée aux risques du titulaire du contrat et peut prendre ou perdre de la valeur. www.manuvie.ca/accessibilite