カーボンに重点を置く森林投資~期待される急速な成長

エリック・クーパーシュトローム

マネージング・ディレクター

インパクト投資およびナチュラル・クライメート・ソリューション

キース・バルター

シニア・アドバイザー、ストラテジック・イニシアティブ

森林農地部門

ハンナ・バーカン

マネージャー

インパクト投資およびナチュラル・クライメート・ソリューション

カーボン・オフセット・クレジットの取引市場の急速な発達と森林プロジェクトで創出されるカーボン・インセットの機会は森林の管理方法の選択肢を広げ、投資家がリターン、炭素、ESGについて幅広い目標を実現するための新たな枠組みを提供します。

- 世界的な気候変動は今世紀最大の経済・社会・環境的リスク要因の1つと広く認識されており、大気中の温室効果ガス(GHG)排出量のさらなる蓄積を阻止する取り組みを契機に、排出削減の優先、炭素除去の推進、排出ネットゼロ世界への移行促進を目指す公共政策イニシアティブや企業のコミットメントが広がっています。

- 大気中のCO2を自然な形で回収し、長期にわたり炭素を吸収・貯留する能力を持つ森林は、気候変動を抑制する戦略の最前線で活用され、同時に新たな森林投資の機会を切り拓いています。

- マニュライフ・インベストメント・マネジメントは森林投資の豊富な経験を活かして、投資家と環境に質と十全性に優れたカーボンの恩恵をもたらすことを目指すと同時に、競争力のある投資リターンを創出するナチュラル・クライメート・ソリューション(NCS)戦略を開発しています。

カーボン市場を理解する

カーボン市場は、温室効果ガス(GHG)の排出削減または排出回避、低カーボンの未来への移行の加速を促進するプロジェクトの開発に資金を供給します。カーボン市場が炭素排出の価格を決定することで、企業はGHG排出を削減して規制に準拠したり、社内の排出目標を達成したりする最善の方法を判断するための貴重な情報を手に入れることが出来ます。カーボン・クレジットは、大気中から除去されたか、大気中への排出が回避された1トンのCO2あるいは同等のGHGの量を表し、組織が気候目標を達成するために利用できる手段の1つです。

私たちが考える企業に求められる行動:

| 自社の事業とサプライ・チェーンでの直接的な削減を優先する | 企業の排出量のごく一部(5~10%)については、現行技術では削減が困難である、あるいは過剰なコストがかかることを認識する |

カーボン・オフセット、または企業のサプライ・チェーンやNCSを含めた投資ポートフォリオに炭素隔離を組み入れるカーボン・インセットなど、残存排出量のニュートラル化に役立つ除去に重点を置いて検討する |

地球環境に配慮し、ネットゼロ目標のさらに上を目指す。また、ネットゼロ目標の達成にカーボン・クレジットを算入すべきでない。 |

カーボン市場はコンプライアンス市場とボランタリー市場の2つのタイプに大別されます。コンプライアンス市場は政府による規制を受け、最も排出量の多いセクターに総炭素排出量の上限を設定します。こうした排出量の上限が課された個々の企業は、以下のどの対応策を実行するか、経済的な観点から判断しなければなりません。

- 排出を削減する

- 排出を削減する技術に投資する

- 炭素集約度の低いプロセスに変更する

- 炭素排出枠を規制された入札で購入するか、上限以下に排出量を抑制できた企業から購入する

- 承認されたプロジェクトで創出されるカーボン・クレジットを購入する(コンプライアンス市場の多くは、規制上限を超えて排出する企業が余裕のある企業と排出枠を取引したり、承認されたカーボン・オフセットをプロジェクト開発企業から購入したりすることを認めています)

コンプライアンス市場は主に市場以外の政策要因によって動かされ、国家、地方、州など様々な政府が運営しています。こうした中央政府や地方当局は、規制対象とする経済セクターを指定し、企業の排出上限を個別に設定することによって、取引可能な炭素排出枠(1トンのCO2を排出する権利)に対する需要を作り出します。オフセットの供給も、どれが取引可能なクレジットとして適格かということや(排出削減の代替として使用できるクレジットの数)、どのような状況でそれを適用できるかを規定する政策によって管理されます。コンプライアンス市場の規則は国・地域によって異なり、すべてのコンプライアンス市場で、規制対象事業体が排出目標を満たすためにカーボン・オフセットを購入することが認められているわけではありません。

ボランタリー市場では、カーボン・クレジットは規制要件や規制枠組みの範囲外にあり、多くの場合、企業が自社事業や製品のカーボン・フットプリント削減の社内目標を達成するために使用します。ボランタリー市場は規制の監視下に置かれていないため、一般的にコンプライアンス市場に比べて多様で細分化されており、より幅広いタイプのカーボン・プロジェクトが認められています。コンプライアンス市場よりも規制が緩やかで、厳密な定義に従うことがないボランタリー市場の特性を反映して、価格やクレジットの質の開きが大きく、市場の透明性はやや劣っています。

カーボン・インセットは選択肢を提供:

|

|

|

カーボン市場における森林の役割

森林が大気中のCO2を自然に除去し、樹木や森林の土壌の中に比較的効率的かつ低コストで貯留できることは広く知られています。2017年に発表されたレポート「Natural Climate Solutions」1は、気候変動対策の手段として自然に基づくソリューションの可能性を論じています。この調査は、地球の温度上昇幅を産業革命以前と比較して2°C(理想的には1.5°C)に抑えるパリ協定の目標を達成するために必要とされるコスト効率的な炭素隔離および緩和の3分の1をNCSによって実現できることを明らかにしています。さらに、森林による貢献はコスト効率的なNCSの3分の2を占めます。

フォーカス:森林管理の改善

管理手法の変更により、従来の商業的な森林管理よりも炭素隔離量は増加します。この他にも、澄んだ空気、清潔な水、経済的な機会、レクリエーション目的での利用、生物多様性、野生生物の生息域の改善などのメリットをもたらします。

カーボン・クレジットは大気中のGHGを除去するか(炭素除去クレジット)、対策を講じない場合に排出が想定される炭素の量を減らす(炭素回避クレジット)ことによって創出することができます。Direct air capture(DAC、大気中のCO2を直接回収する)、再生可能エネルギー、森林プロジェクトはいずれもカーボン・クレジットを創出する活動で、それぞれ独自の優位性とリスクがあり、投資家、気候目標、コミュニティー、自然に適合させるために検討する必要があります。再生可能エネルギー・プロジェクトで創出されるカーボン・クレジットは、それを実施しない場合に排出が想定されるGHGの排出量を減らす可能性がありますが、実際に大気中のCO2を除去することはなく、また多くの地域でコストはすでに従来型の発電に匹敵する水準になっています。DACは有望な技術で、拡張性があって成功するのであれば、大気中のGHG削減に極めて大きな影響を与える可能性がありますが、この技術は未だ高コストで、試験的な規模で展開され始めたばかりです。

森林が創出するカーボン・クレジットには、新たな植林、伐採後の再植林、森林管理の改善によって既存の森林の炭素回収を促進する炭素除去と、森林管理体制の変更または森林から農地、放牧地、産業/商業開発といった他の用途への転換を回避することによる炭素排出回避の2つがあります。この20年間、カーボン市場と提供されるクレジットの構成は、支配的であった再生可能エネルギー・プロジェクトから、森林によるクレジット創出など、質の高い自然由来のソリューションへと変化しました。2017年から2019年までの世界のコンプライアンス市場における森林カーボン・オフセットの発行残高は20億米ドルを超え2、森林カーボン・プロジェクトは2004年から2021年までにカリフォルニア州大気資源局のコンプライアンス市場で無効化されたオフセット・クレジットの70%近くを占めています。ボランタリー市場では、2019年に創出された自主的カーボン・オフセット全体のうち、森林および土地の利用が35%を占め、取引高は1億5,900万米ドルとなりました2。1996年以降、森林管理改善プロジェクトは森林カーボン・クレジットの発行残高と無効化の約63%を占めています3。森林プロジェクトで創出されるカーボン・クレジットは、大きな規模での実績が実証され、確立されたインフラストラクチャーを持ち、比較的低コストで、他のカーボン・クレジット創出方法では達成できない様々な生態学的・社会的な恩恵をもたらします。

REDD+はどうか

| 森林破壊と森林劣化による排出を減らし、森林保全、持続可能な森林管理、森林の炭素貯留の強化を支援する取り組み(REDD+)は、世界の炭素排出の原因の8~10%を占める森林喪失(注4)に対処するための重要なアプローチです。REDD+プロジェクトは、ボランタリー・カーボン市場における活動の主要な要素で、2016年から2020年までの平均発行量の10%以上を占めています(注3)。世界の気候目標を進展させる重要な手段ではありますが、機関投資家の投資機会としての可能性を制限する要因がいくつかあります。一般的にREDD+プロジェクトは、現地の土地所有者、先住民集団、非営利団体、様々な政府機関が関与する複雑なイニシアティブです。REDD+を拡大する取り組みは、土地所有権の不確実さ、先住権、地元のキャパシティ・ビルディングやモニタリングの資金不足、不法な森林破壊、追加性への疑問、回避排出量の推定の水増し、リーケージ(森林破壊が隣接地域に波及すること)などの問題に直面しています。おそらくこうした問題を理由として、一般的にREDD+によるクレジットは他の種類の森林カーボン・オフセットに比べて大幅なディスカウントで取引されています(注5)。 | ||

カーボンに重点を置く森林投資の実行

カーボンは森林投資のダイナミクスを変化させています。気候変動を抑制する手段としての森林の利用が拡大していることに加え、市場の深化と標準化が進み、森林カーボンの収益化と取引が容易になっていることから、森林投資に新たな側面が加わりました。従来、商業用の森林は主に将来伐採される木材の販売で得られる予想収益に注目した割引キャッシュ・フロー・アプローチを使って評価されていました。森林伐採を遅らせてカーボン価値を蓄積することが可能になったことで、森林の評価に新たな観点が加わり、森林管理の新たな選択肢が浮上しています。

森林から新たなカーボン価値を引き出すことができるかどうかは様々な要因で決まります。脱炭素指向の投資戦略が森林に適しているかどうかの判断は、生物学的な炭素吸収・貯留能力と火災や異常気象事象といった物理的損失のリスク特性を評価することから始まります。商業的な木材生産と炭素吸収・隔離のどちらに適した森林かという判断には、2つの戦略が創出する価値の財務的な比較に大きく影響されます。2016年から2020年までの期間に主流であった森林カーボン・オフセットの平均的な価格水準では、大半の商業用森林が従来の木材生産を脱してカーボン・クレジットの創出に転換することを財務面のみで正当化することは困難であったと思われます。しかし、カーボンの取引価格が、持続可能な木材伐採とそれに伴う植林による収益をしのぐ速度で上昇を続ける場合は、より多くの森林所有者が、炭素の吸収と貯留が資産の有望な管理方法の1つだと認識する可能性が高くなります。

追い風要因、資産価値の下支え要因、リスク

伝統的な森林の追い風要因 |

カーボン市場の追い風要因 |

逆風要因 |

|

|

カーボン市場:

伝統的な森林:

カーボン市場と伝統的な森林:

|

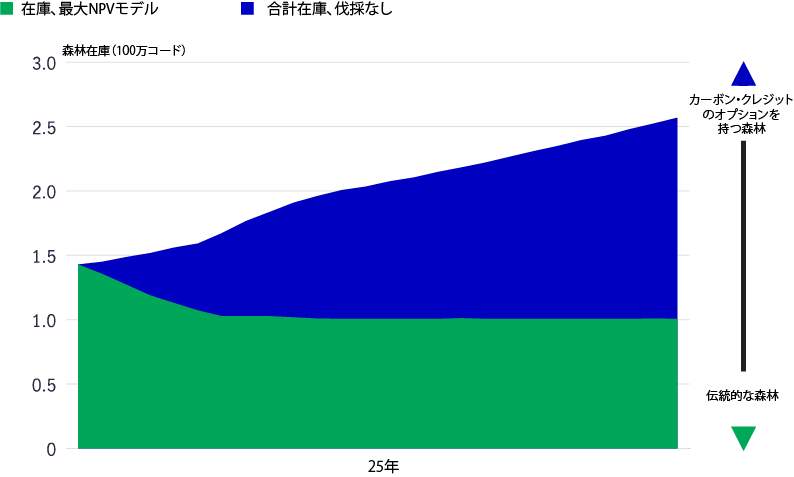

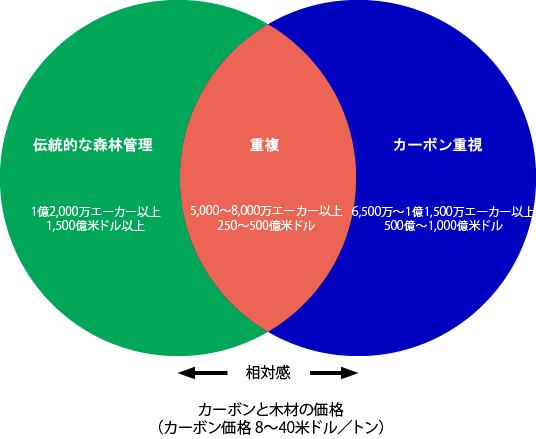

マニュライフ・インベストメント・マネジメントの分析によると、機関投資家の投資に適している米国の商業林1億2,000万エーカー超のうち、約5,000万エーカーの資産(資産価値250億米ドル)は、カーボン価格が8米ドル/トンの場合に、カーボン重視の投資機会と重なると推定されます。この分析はカーボンに重点を置いた投資への基本的な参入ポイントを表しており、特定の要求利益率を考慮したものではありません。この重複は、米国北東部や五大湖周辺州など、土地と木材の価値が相対的に低く、丸太市場があまり集中していない地域が中心です。こうした地域はカーボンに重点を置いた魅力的な投資機会を提供し、予想されるカーボン価格が20~30米ドル/トンの水準でも、投資家の大きな関心を引く可能性があります。対照的に米国北西部太平洋岸など、森林市場が発達し、土地と木材価格が高水準である地域は予想カーボン価格が75米ドル/トンを超えて初めて、カーボンに重点を置いた投資が現実的なものになります。

伝統的な森林とカーボンの投資機会は重複している

米国の例

マニュライフ・インベストメント・マネジメントの調査によると、こうした機関投資家の投資に適した森林との重複に加え、カーボン価格8米ドル/トンでカーボンに重点を置いた森林プロジェクトへの投資が可能な米国内の森林は、さらに1,500万エーカー以上あると推定されます。米国におけるカーボン価格8米ドル/トンでカーボンに重点を置いた森林への投資が可能なユニバースは合計6,500万エーカーを上回り、資産価値は500億米ドルを超え、私たちが推定する米国の機関投資家の投資に適した森林の価値の3分の1を占めています。

森林カーボン・プロジェクトの最終的な供給は、カーボン・クレジットの需要の伸びとそれに伴うカーボン価格の動向によって決まります。気候政策が森林カーボン・クレジットの使用を継続的に後押しし、需要が予想通り拡大し続けた場合、カーボン価格は上昇の勢いを保ち、カーボンに重点を置いた森林管理戦略に投資する論理的根拠は説得力を高めると思われます。例えば、カーボン価格が40米ドル/トンに上昇した場合、米国のカーボンに重点を置く森林投資機会の規模はほぼ倍増して1億1,500万エーカーを上回り、価値は1,000億米ドルを超え、現在の米国内における機関投資家の投資に適した森林の価値の3分の2を占めると推定されます。また、カーボンに重点を置いた森林市場と伝統的な森林市場の重複も8,000万エーカーを超え、価値は約500億米ドルへと大幅に増加することが予想されます。特に米国南部で企業以外の民間が所有する森林をはじめ、様々な地域において、カーボン価格上昇はカーボンに重点を置く新たな投資機会を切り拓くと予想しています6。

今後の展望:カーボン・クレジットの需要増加が見込まれる

ここ数年間、カーボン市場は急速な成長と変化の局面に入っています。2021年現在、45カ国がカーボン・プライシングのメカニズムを採用しています7。欧州連合排出量取引制度(EU-ETS)は初の(最大規模でもあった)キャップ・アンド・トレード制度であり、森林カーボン・オフセット取引のためのプロトコルが現在開発されていて、2023年の導入が予定されています8。

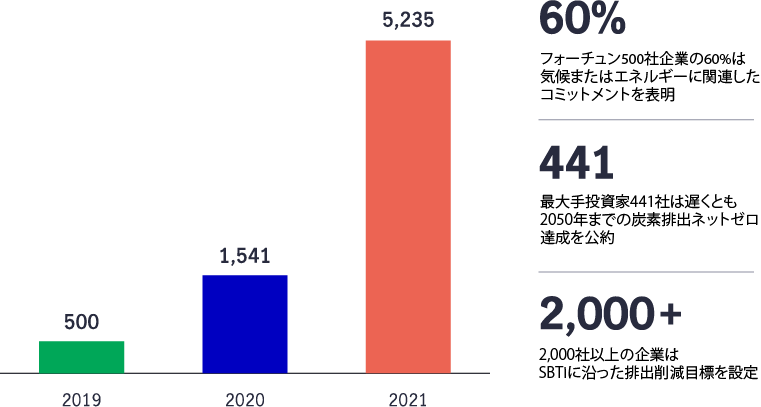

コンプライアンス市場が進化する一方で、ボランタリー市場も極めて飛躍的な発展を遂げています。気候変動が社会や環境の脅威となる可能性が広く懸念されていることへの対応策として、将来の特定期日までにGHG排出ネットゼロを達成するコミットメントを表明する企業や組織が増えています。国連主導によるRace to Zeroキャンペーン9はこの2~3年に登場したいくつかのネットゼロ同盟の1つですが、5,235社の企業、441社の大手投資家、1,039の高等教育機関が2050年までのネットゼロ達成のコミットメントを表明しています。世界の企業全体の21%は何らかの形のコミットメントを行っており、世界の排出量の88%を占める136カ国がネットゼロの実現を誓約しています10。

ネットゼロ達成は目指す価値のある目標です。特に排出量を可能な限り抑制する意図を持って取り組む場合は大きな価値をもたらします。主要なグローバル・シンクタンクのパートナーシップであるSBTイニシアティブ(SBTi:科学的根拠に基づいた目標イニシアティブ)は、パリ協定の気候目標に沿って責任ある持続可能な方法でネットゼロを達成する方法についてのガイドラインを含む、セクター別のネットゼロ基準を発表しています11。SBTiはまず、排出を可能な限り削減することを提唱し、次いで削減が最も困難で高コストの排出量の中立化12、最後に検証済みで高品質のカーボン・オフセットによるオフセットを提唱しています。2,000社以上の企業や金融機関がSBTiガイダンスに準拠した気候コミットメントの策定に努めています13。

民間セクターのネットゼロ・コミットメント

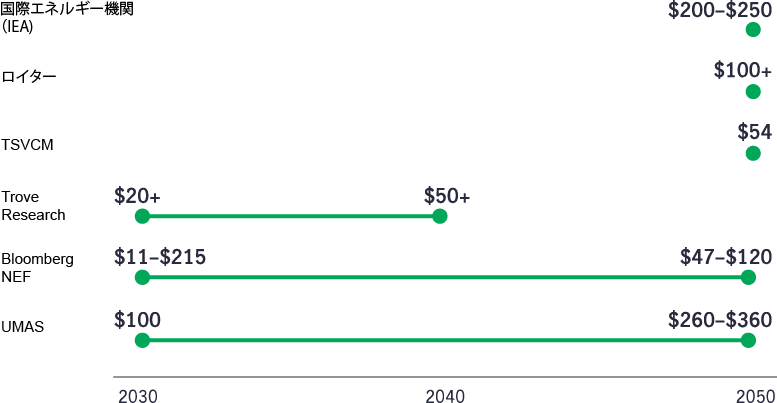

民間セクターのネットゼロへのコミットメントは、自主的なカーボン・クレジットの需要拡大ブームへの期待につながっています。Taskforce on Scaling Voluntary Carbon Markets(TSVCM)とマッキンゼーの推定によると、カーボン・クレジット需要は2030年までに15倍に増加し、市場規模は500億米ドルを超えることが見込まれ、需要は2050年までに100倍以上に増加する可能性があります。さらに、森林など自然由来のソリューションは、テクノロジー・ソリューションの約10分の1のコストで、2030年までにカーボン・クレジットの供給全体の28~37%(自然破壊の回避を含めると65~85%)を占める可能性があります14。こうした良好な需要動向は、ボランタリー市場の予想に示すように、多くのカーボン市場参加者がカーボン・クレジット価格の大幅な上昇を予想することにつながっています。

自主的カーボン・オフセット価格の予想(米ドル/トン)

カーボン市場は規制の整備、透明性の向上、標準化の進展に伴って成熟しつつある

ボランタリー市場とコンプライアンス市場全体で、ますます多くの組織や個人が気候対策の中核としてカーボン・クレジットに期待を寄せる中、透明性と十全性を高めるために規制を施行しようとする動きがあります。EUの持続可能な金融情報開示規則(SFDR)とサステナブル活動のタクソノミーは急速に、投資家がサステナブル投資と気候変動抑制の目的を定義および分類する方法のモデルになりつつあります。2021年11月のグラスゴーCOP26で規定されたばかりのパリ協定第6条は、気候に関する目標を達成し、二重計上を回避するため、国家間でカーボン・クレジットを取引する方法に関する規則を定めています。

自主的な枠組みは、カーボン市場の基準を設定し、カーボン・クレジットの十全性向上と気候への成果を確保する動きにつながっています。SBTiとGHGプロトコルは、カーボン・オフセットとインセットを含むネットゼロのコミットメントとGHGの算定を行う企業のために、それぞれの基準を策定しています。元イングランド銀行総裁で国連気候特使のマーク・カーニー氏の主導で発足し、国際金融協会が後援する複数のステークホルダーから成るイニシアティブであるTSVCMを母体として設立されたガバナンス機関のIC-VCM(Integrity Council for the Voluntary Carbon Markets)は、高品質のカーボン・クレジットの属性を定義するために詳細なカーボン原則を策定しています。別の団体であるVoluntary Carbon Markets Integrity Initiativeは、クレジットの買い手のために品質基準を設定しています。マニュライフ・インベストメント・マネジメントは投資家と環境に十全性と質の高いクレジットを確実に創出するため、IC-VCMのハイレベルのコア・カーボン原則に準拠した独自のカーボン原則を森林・農地投資において採用しています。

カーボン・クレジットは厳しい批判を受け、企業による環境汚染の継続を可能にするものだと非難されることがよくありますが、経済と企業が成長し続ける中、カーボン・クレジットが解決の重要な要素であることに変わりはありません。高品質のカーボン・クレジットは、抑制が最も困難か最も高コストな残余排出量を中立化する際にも、企業が直接的な排出削減を優先する場合のネットゼロ移行への橋渡し役としても重要な役割を果たします。カーボン・クレジットはすべて同じではなく、高品質のクレジットとそうでないタイプのクレジットとを識別することが難しい場合もあります。森林カーボン・クレジットの価格は、市場、地域、プロジェクトのタイプ、クレジットが排出回避によるものか排出削減によるものかによって1トン当たり約4米ドルから14米ドル以上まで開きがあります。企業がクレジットの十全性への監視を避けるため、高品質な炭素貯留のクレジットの需要が増大しています。森林カーボン・クレジットは、生物多様性の向上や土地保全のための資金供給といった追加的なメリットをもたらすことがあり、カーボン市場でプレミアム価格を得る可能性があります。

マニュライフ・インベストメント・マネジメントのインパクトを推進するための戦略

マニュライフ・インベストメント・マネジメントは35年以上にわたって、持続可能な形で世界の森林および農地の投資と運用を行ってきました。私たちが投資し、伝統的な手法で管理する森林は樹木の生物学的な成長を通じて常に炭素を隔離しており、GHGプロトコルに沿って排出と除去に関する報告を10年にわたって行ってきました。さらに、私たちは気候を含めたコベネフィットを生み出すと同時に、お客さまの資産価値を増大させるために、従来から管理している森林において、コンプライアンス市場とボランタリー市場の両市場で、カーボン・プロジェクトを管理してきました。カーボン市場の発展に伴い、カーボンの評価額を標準的な引き受けプロセスに組み入れ、カーボンの分析と予測を深め、すべての新規カーボン・プロジェクト案件についてカーボン原則に沿って審査することによって、私たちのカーボンに関する運用能力は継続的に拡大しています。

私たちは森林によるNCS戦略を確立しています。これはマニュライフ・インベストメント・マネジメントの数十年に及ぶ森林投資の経験およびサステナビリティへの着目を木材の価値ではなく、主にカーボン価値を追求して運用する森林ポートフォリオに拡張したものです。このソリューションは、投資家にカーボン・オフセットの売却によるキャッシュ・リターンと現物のカーボン・クレジットの分配(インセット)を、投資家ごとのカーボン・フットプリントと気候目標に照らし合わせてどのように組み合わせるかを選べる選択肢を提示することを目指しています。私たちは連続した土地の取得に優先的に取り組む一方で、保全地役権の売却を通じて特別重要地や生息地を積極的に保護します。また、レクリエーションのためのリース、ミティゲーション・バンキング・プロジェクト(開発前の自然と比較して質・量が向上した場合に、プラス分を蓄積(バンキング)するプロジェクト)、再生可能エネルギーの設置などの付加価値戦略もインパクトとリターンをさらに下支えすると思われます。従来の持続可能な森林投資を一部組み入れることで、分散と追加的なキャッシュイールドを実現することができます。

マニュライフ・インベストメント・マネジメントは、炭素をより集中的に隔離し、より幅広く影響を及ぼすために、サステナブル森林投資戦略に様々な新しいアプローチを組み入れており、このソリューションはその最初のものになると思われます。気候変動に関して、世界は転換点に立っており、高品質の森林カーボン・クレジットを含め、排出の削減と除去への責任ある真摯な取り組みはその解決に不可欠です。マニュライフ・インベストメント・マネジメントは、投資家の気候目標と財務目標の達成の一助となる具体的なNCSの開発に今後も引き続き努めていきます。

(注)通貨はすべて米ドルで表記しています。

脚注

- www.pnas.org/doi/10.1073/pnas.1710465114

- www.ecosystemmarketplace.com/carbon-markets/

- www.gspp.berkeley.edu/faculty-and-impact/centers/cepp/projects/berkeley-carbon-trading-project/offsets-database

- www.nature.com/natecolevol/

- www.ecosystemmarketplace.com/

- マニュライフ・インベストメント・マネジメントの分析は、様々な地域における平均的な森林を想定しており、木材に重点を置いた戦略かカーボンに重点を置いた戦略かで決定を行う際には、個々の資産の特徴と経済動向が極めて重要です。

- www.nature.com/articles/d41586-021-01989-7

- www.euractiv.com/section/energy-environment/interview/official-eu-taking-first-steps-to-bring-forestry-into-carbon-market/

- www.unfccc.int/climate-action/race-to-zero-campaign

- www.zerotracker.net/

- www.sciencebasedtargets.org/net-zero

- 排出量のニュートラル化は、インセットを使用するか、サプライ・チェーン全体でよりサステナブルな方法を選択することにより自社のバリュー・チェーンの排出量を削減することを含みます。

- www.sciencebasedtargets.org/companies-taking-action

- www.mckinsey.com/business-functions/sustainability/our-insights/putting-carbon-markets-to-work-on-the-path-to-net-zero

リスクと手数料

リスクと手数料については、以下をご覧ください。

https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Manulife Investment Management Timberland and Agriculture (Australasia) Pty Ltd, Manulife Investment Management (Hong Kong) Limited. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA): アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad 登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G)韓国:Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 英国:Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Manulife Investment Management Timberland and Agriculture Inc.. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。