Fiche des taux d’imposition des sociétés au Canada pour 2026

Carte des taux d'imposition des sociétés 2026

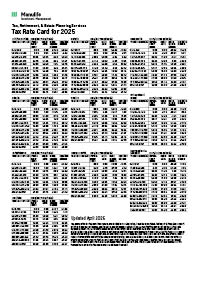

La nouvelle fiche des taux d’imposition des sociétés pour 2026 regroupe les taux d’imposition applicables au revenu provenant d’une entreprise exploitée activement, au revenu de placements et plus encore, au même endroit et dans leur version la plus à jour. Cette fiche de référence est conçue pour vous aider, vous et vos sociétés clientes, à effectuer votre planification fiscale pour l’année civile 2026.

Ce document présente des tableaux comprenant :

- Les taux d’imposition fédéral et provinciaux combinés applicables au revenu tiré d’une entreprise exploitée activement et au revenu de placements des sociétés privées sous contrôle canadien

- La réduction du plafond des affaires des petites entreprises liée au capital imposable utilisé et au revenu de placement total ajusté

- Des renseignements sur l’intégration fiscale aux fins de report d’impôt (paiement anticipé), d’économies d’impôt (frais) et de détermination des avantages (inconvénients) de la non-répartition de diverses sources de revenus

Vous ne comprenez pas ce que tous ces chiffres signifient?

Veuillez communiquer avec votre conseiller pour obtenir de l’aide et mettre en place une stratégie de placements et un plan fiscal solides. Entre-temps, voici quelques renseignements qui pourraient vous aider.

Société privée sous contrôle canadien

Une société privée sous contrôle canadien (SPCC) est une société privée résidente du Canada, qui y a été constituée en société et dont les actions ne sont pas cotées à une bourse désignée. Elle n’est pas contrôlée par des personnes non-résidentes, des sociétés publiques cotées à une bourse désignée au Canada ou à l’étranger, ou par une combinaison quelconque de telles personnes ou sociétés.

Plafond des affaires

Le plafond des affaires est le plafond applicable au revenu tiré d’une entreprise exploitée activement d’une SPCC aux fins de la déduction accordée aux petites entreprises. Il entraîne les taux d’imposition fédéral et provinciaux effectifs les plus bas applicables au revenu tiré d’une entreprise exploitée activement.

Revenu tiré d’une entreprise exploitée activement

Le revenu tiré d’une entreprise exploitée activement représente tout revenu tiré d’une source commerciale, y compris les revenus accessoires d’entreprise.

Déduction accordée aux petites entreprises

La déduction accordée aux petites entreprises est une réduction du taux d’imposition applicable au revenu tiré d’une entreprise exploitée activement, jusqu’à concurrence du plafond des affaires.

Taux d’imposition général

Le taux d’imposition général est le taux d’imposition qui s’applique au revenu tiré d’une entreprise exploitée activement non admissible à la déduction accordée aux petites entreprises parce qu’il excède le plafond des affaires. Un tel revenu tiré d’une entreprise exploitée activement est admissible à une réduction du taux d’imposition général inférieure, ce qui entraîne l’application de taux d’imposition fédéral et provinciaux effectifs plus élevés que ceux applicables au revenu admissible à la déduction accordée aux petites entreprises.

Impôt sur le revenu de placements

L’impôt sur le revenu de placements est l’impôt applicable au revenu de placements (autre que les dividendes canadiens) qui n’est admissible ni à la déduction accordée aux petites entreprises ni à une réduction du taux d’imposition général. Ce type de revenu n’est pas considéré comme un revenu tiré d’une entreprise exploitée activement.

Capital imposable utilisé au Canada

Le capital imposable utilisé au Canada est une mesure des ressources financières utilisées par une société pour faire de l’argent au Canada. Son montant est déterminé en appliquant une formule prescrite. Lorsque le capital imposable utilisé dépasse un certain seuil, cela peut réduire le plafond des affaires de petite entreprise d’une SPCC.

Revenu de placement total ajusté

Le revenu de placement total ajusté comprend certaines sources de revenu passif, comme les gains en capital (déduction faite des pertes en capital de l’année en cours), les intérêts, les dividendes étrangers et les dividendes canadiens tirés d’un portefeuille de placements. Lorsque le revenu total provenant de ces sources dépasse un certain seuil, cela peut réduire le plafond des affaires de petite entreprise d’une SPCC.

Une bonne planification fiscale peut vous faire économiser beaucoup d’argent. Il existe de nombreuses stratégies fiscales que vous pouvez mettre en œuvre en fonction de votre âge, de vos revenus, de votre situation personnelle et de vos objectifs. Nous vous recommandons de rencontrer votre conseiller afin d’élaborer un plan qui vous convient et qui vous aidera à atteindre vos objectifs.

Pour obtenir plus de renseignements sur les taux d’imposition pour l’année 2026, consultez notre Fiche des taux d’imposition 2026 pour le Canada. Pour obtenir du soutien en matière de planification fiscale, consultez notre Guide de référence des conseillers 2026.

Renseignements importants

Renseignements importants

La présente communication est publiée par Investissements Manuvie. Tous les commentaires et renseignements contenus dans les présentes sont fournis à titre d’information générale uniquement et ne doivent pas être considérés comme des conseils personnalisés en matière de placement, de fiscalité, de comptabilité ou de droit, et ils ne doivent pas être utilisés à cette fin. Avant de prendre toute mesure en fonction des renseignements fournis aux présentes, nous vous recommandons de consulter des conseillers professionnels afin de vous assurer qu’elles conviennent à votre situation particulière. Les faits et données fournis par Investissements Manuvie et les autres sources sont jugés fiables à la date de publication de cette communication.

Certaines des déclarations aux présentes sont fondées en tout ou en partie sur des renseignements fournis par des tiers. Investissements Manuvie a pris des mesures raisonnables pour s’assurer de leur exactitude, mais elle ne saurait être tenue responsable si ces renseignements s’avèrent inexacts. Les conditions sur les marchés peuvent changer, ce qui pourrait avoir une incidence sur les renseignements contenus dans le présent document.

Vous n’êtes pas autorisé à modifier, à copier, à reproduire, à publier, à téléverser, à transmettre, à distribuer ou à exploiter de quelque façon que ce soit à des fins commerciales le contenu des présentes. Il est strictement interdit de télécharger, de retransmettre, de conserver sous tout format, de copier, de rediffuser ou de publier de nouveau ce contenu sans l’autorisation écrite d’Investissements Manuvie.

Investissements Manuvie est une dénomination commerciale de Gestion de placements Manuvie limitée et de La Compagnie d’Assurance-Vie Manufacturers.

Manuvie, le M stylisé, Manuvie et M stylisé et Investissements Manuvie sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont utilisées par elle, ainsi que par ses sociétés affiliées sous licence.